蒸し暑い日が増え、季節の移り変わりを肌で感じる頃となりました。これから本格的な夏を迎えるにあたり、熱中症対策や冷房利用による光熱費の増加など、家計への影響が気になり始める時期でもあります。

また、この時期は年金額や税額に関する各種通知が届くことも多く、自身や家族の暮らしと社会保障制度について改めて考えるきっかけになる方も少なくないでしょう。

「人生100年時代」という言葉が広く浸透する一方で、公的年金だけで老後の生活を維持できるのか、現在の貯蓄でどこまで対応できるのかといった不安を抱える人は少なくありません。

本記事では、2026年に公表された総務省の「家計調査(貯蓄・負債編)」の最新データも踏まえながら、75歳以上の後期高齢者夫婦の「生活費」「年金」「貯蓄」の実態を具体的な数字から確認していきます。あわせて、後期高齢者医療制度の概要や医療費負担の仕組みについても整理していきます。

1. 【75歳以上 後期高齢シニア夫婦】ふたり暮らしの生活費はいくら必要?平均支出から実態を読み解く

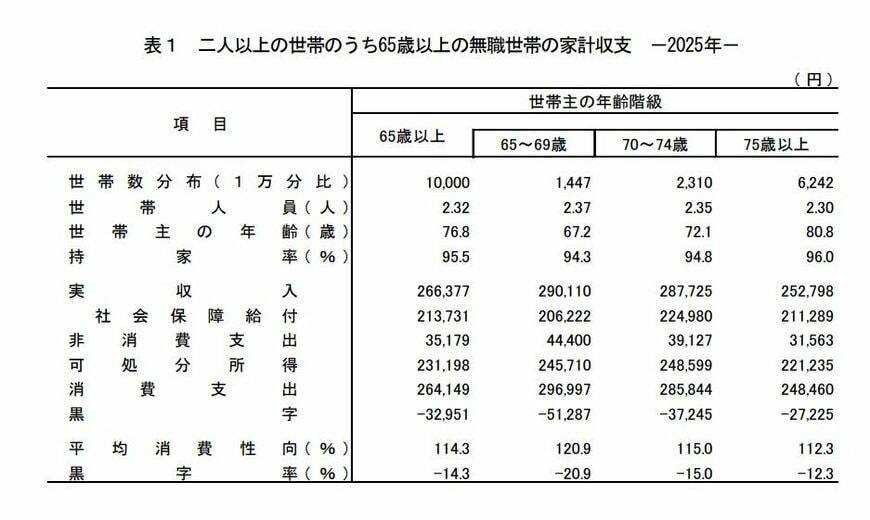

まず確認したいのは、総務省「家計調査 家計収支編(2025年)」に掲載されている、75歳以上の無職・二人以上世帯に該当する後期高齢シニア夫婦の家計状況です。

対象世帯の平均世帯主年齢は80.8歳で、持ち家率は96.0%と非常に高い水準となっています。

1.1 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品: 1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7213円

- 交通・通信: 2万6294円

- 教育: 142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税: 519円

- うち個人住民税: 3206円

- うち他の税: 7938円

- うち社会保険料: 1万9894円

- うち公的年金保険料: 1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

毎月の家計収支

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1):112.3%

- エンゲル係数(※2):32.2%

調査結果によると、後期高齢シニア夫婦の家計は月平均で約2万7000円の赤字となっています。収入の大部分を年金に頼る世帯では、毎月の生活費を年金だけでまかなうことが難しく、継続的に貯蓄を取り崩している実態が見えてきます。

毎月生じる不足分をどのように補うかは、老後の家計を安定させるうえで重要な課題です。1カ月あたりの赤字額はそれほど大きく見えなくても、長期間続けば資産への影響は決して小さくありません。

なお、家計のゆとりを判断する際には、次の2つの指標も参考になります。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

これらの数値を確認することで、限られた収入のなかで生活費の負担がどの程度大きいのか、家計にどれほど余裕があるのかを把握しやすくなります。

特にこれから気温が高まる時期は、熱中症対策としてエアコンの使用機会が増え、光熱費(平均2万4312円)がさらに膨らみやすくなります。

収入の中心を年金が占める世帯では、このような季節特有の支出増も加わり、貯蓄の取り崩しが続いている状況がうかがえます。

1.2 【75歳以上 後期高齢シニア夫婦】家計支出に見られる特徴

支出の特徴1:住居費の負担が小さい

後期高齢シニア夫婦世帯では、持ち家率が95.4%と非常に高く、住宅ローン返済中の世帯は1.6%にとどまっています。

多くの世帯は住宅取得に伴う大きな支払いを終えているため、家賃や住宅ローンなどの住居費負担は比較的軽くなっています。

これは現役世代の家計には見られにくい特徴であり、住居費の負担が抑えられていることが老後家計を支える要素の一つとなっています。

ただし、その一方で、ほかの支出が増えた場合に住居費を削って調整しにくいという側面もあります。

支出の特徴2:介護関連費用は反映されていない

家計調査で集計される支出は、日常生活に関する一般的な支出が中心です。そのため、介護サービスの利用料や介護用品の購入費など、介護に関する費用は基本的に含まれていません。

将来的に介護が必要になった場合には、一時的または継続的に支出が増える可能性があります。その結果、現在の赤字額がさらに大きくなり、貯蓄を取り崩すペースが加速することも考えられます。

1.3 「最低限」と「ゆとりある生活」の差に目を向ける

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査(速報版)」によると、夫婦2人世帯の老後生活費の目安は次の通りです。

- 最低限の日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方、実際の後期高齢者夫婦の収入は月25万円前後であり、最低限の生活費をわずかに上回る程度にとどまっています。

仮に「ゆとりある老後生活」を目指す場合、その差額は毎月およそ13万円にもなります。

この差をどう捉え、どのような老後を送りたいのかによって、必要となる資金計画や備え方も大きく変わってきます。

そこで次に、リタイア後の生活を支える「年金」と「貯蓄」の実態について順番に見ていきましょう。