本格的な夏が到来しました。厳しい暑さが続くこの時期、体調管理とともに「家計」や「将来の医療費」への備えが気になっている方も多いのではないでしょうか。

筆者は日頃、金融メディアの編集者としてお金に関する記事を執筆していますが、プライベートでは高齢の親の介護を通じ、シニア世代の暮らしとお金の問題に直面してきた一人でもあります。

実際、高齢期の医療費負担は決して軽くありません。総務省の家計調査(2025年平均結果)によると、75歳以上の無職・二人以上世帯の保健医療費は月平均1万7213円。消費支出全体の約7%を占めています。

さらに、2025年9月には「窓口負担2割」の世帯を対象とした配慮措置も終了し、負担増を肌で感じている方も増えています。

そこで本記事では、75歳以上が加入する「後期高齢者医療制度」の仕組みと、自己負担割合(1割・2割・3割)を左右する「所得・収入の目安」について、専門用語をできるだけ使わずやさしくひも解いていきます。

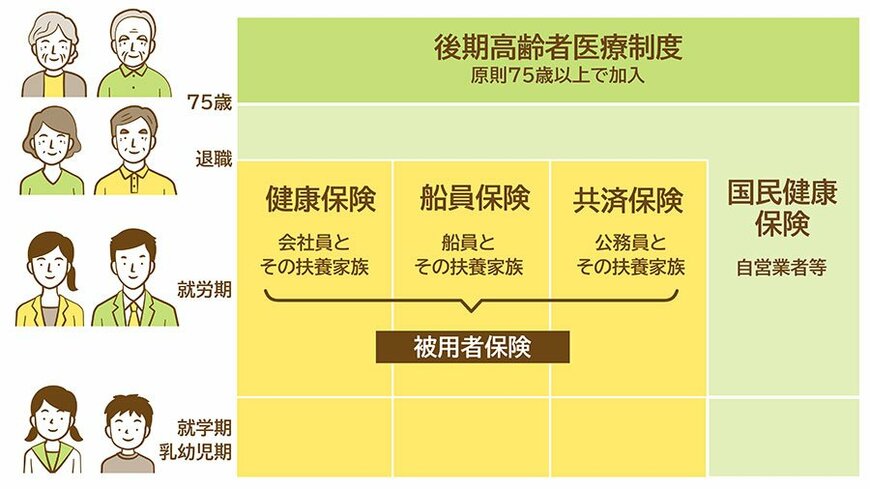

1. 【75歳以上】後期高齢者医療制度へ移ると何が変わる?制度の基本を理解する

後期高齢者医療制度は、75歳以上の方を対象とする公的医療保険制度です。原則として75歳の誕生日を迎えると、それまで加入していた健康保険の種類や就労状況にかかわらず、自動的に後期高齢者医療制度へ切り替わります。

また、65歳から74歳までの方でも、一定の障害認定を受けた場合は、本人の申請によって後期高齢者医療制度へ加入することができます。

制度へ移行する際は、原則として本人が特別な手続きを行う必要はありません。保険証(または資格確認書)は、住んでいる都道府県の広域連合から新たに交付されます。

後期高齢者医療制度へ切り替わると、医療機関で支払う窓口負担は一律ではありません。

世帯の所得や住民税の課税状況などに応じて、1割・2割・3割のいずれかの自己負担割合が適用される仕組みとなっており、その違いによって実際に支払う医療費にも大きな差が生じます。

それでは、後期高齢者医療制度では、医療費の自己負担割合がどのような基準で決まるのかを確認していきましょう。