4. 【75歳以上】医療費は年間どのくらい必要?高齢期の支出実態を読み解く

一方で、老後の医療費を考える際には、「夫婦で同じように医療費がかかる」と考えてしまうと、実際の状況とはズレが生じることがあります。

実際には、医療費は世帯内で均等に発生するとは限らず、どちらか一方に集中するケースが少なくありません。このような支出の偏りを理解しておくことが、現実的な資金計画につながります。

4.1 医療費は「夫婦で半分ずつ」にはならない

統計では夫婦世帯の平均医療費が示されることが多いものの、その金額を夫婦で均等に負担しているわけではありません。

健康状態や持病、生活習慣などの違いによって医療費には大きな個人差があり、世帯全体では平均的な水準でも、実際には一方へ負担が偏るケースが多く見られます。

4.2 一方に集中することで家計への影響は大きくなる

医療費が一人に集中すると、家計への負担も平均以上に重く感じられます。例えば、慢性的な病気で継続的な通院や服薬が必要になると、その費用は毎月発生し続けます。

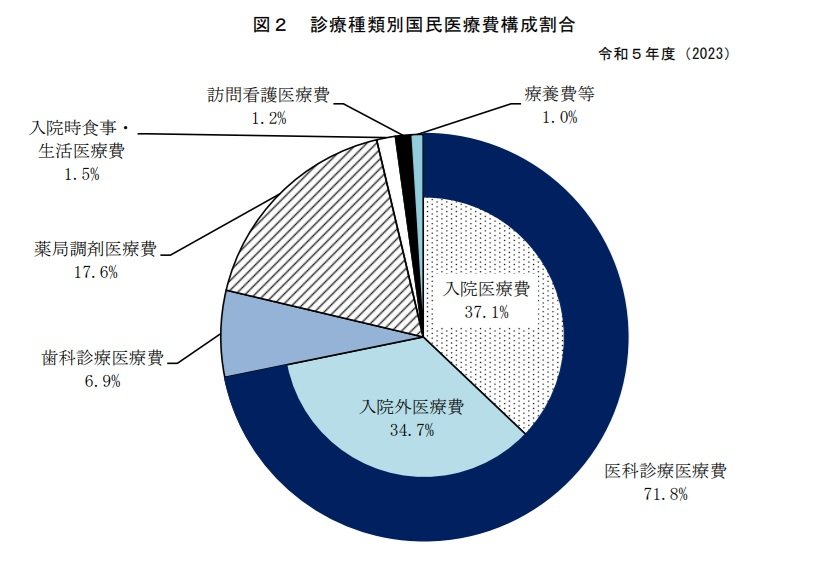

厚生労働省の「国民医療費の概況」を見ると、通院(外来)や薬局での薬代も医療費全体の大きな割合を占めています。

医療費の内訳は次のような構成になっています。

- 入院医療費:37.1%

- 入院外(外来・通院)医療費:34.7%

- 薬局調剤医療費(薬代):17.6%

これらの費用は世帯単位ではなく個人ごとに発生します。そのため、もう一方が健康でも、世帯としては継続的に医療費を負担する状態となり、生活費に占める割合が高くなりやすいのです。

また、入院や手術が重なれば、一時的に支出が大きく膨らみ、家計への影響も一段と大きくなります。

4.3 医療費の偏りはそのまま介護リスクにつながる

さらに意識しておきたいのは、医療費が多くかかる人ほど、その後の介護費用も発生しやすいという点です。

慢性的な病気や身体機能の低下が続けば、そのまま要介護状態へ移行するケースも珍しくありません。つまり、医療費が多くかかっている人が、その後は介護費の中心となる可能性も高まります。

こうした流れを考えると、医療費は単独で考えるのではなく、「将来の介護費につながる入口」として捉える視点も大切です。

4.4 「二人で分散される」という前提を見直す

老後資金を考える際は、「夫婦二人だからリスクも分散される」と考えがちですが、医療費については必ずしもそうとは限りません。

むしろ、一方へ支出が集中することで、結果的に世帯全体の負担が長期間にわたって重くなるケースも考えられます。

そのため、老後資金を準備する際は、平均額だけを見るのではなく、「どちらか一方に医療費が集中する可能性」も織り込んでおくことが、より現実的な備えにつながるでしょう。