4. 【変動vs固定】どちらを選ぶべき?

個人向け国債を購入する際、どの商品を選ぶべきか悩んでしまう人は多いでしょう。

「変動10年」と「固定5年・3年」のそれぞれの選び方は、以下のとおりです。

【変動10年を選択するのが向いているシーン】

- インフレ・金利上昇局面による恩恵が期待できるとき

- 長期間使う予定がない資金があるとき

【固定5年・3年を選択するのが向いているシーン】

- 3年〜5年以内に使う予定がある資金を運用したいとき

- 購入時点で金利や利息を確定させたいとき

- 金利の低下リスクを避けたいとき

また、変動と固定を組み合わせて購入し、金利変動リスクを分散するのも1つの方法です。

4.1 実際に一番買われている個人向け国債の種類は?

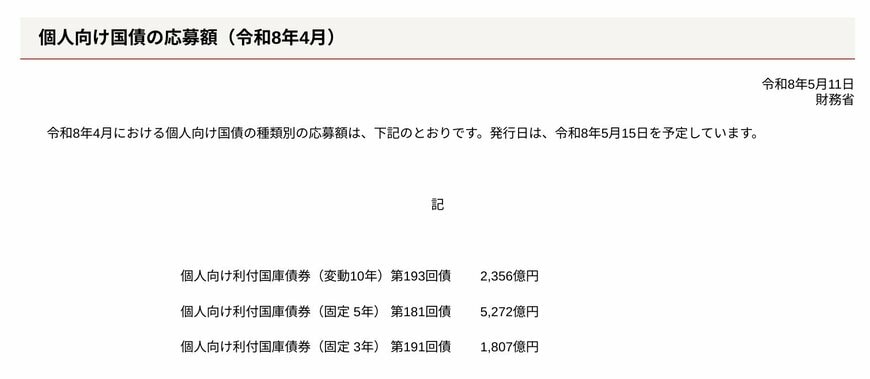

財務省が2026年5月11日に発表したデータによると、2026年4月時点における個人向け国債の種類別の応募額は以下のようになっています。

- 変動金利10年満期:2356億円

- 固定金利5年満期:5272億円

- 固定金利3年満期:1807億円

もっとも人気が高いのは固定5年であり、次に応募額が多い変動10年と比較しても2倍以上の差があります。

理由の1つとして、足元では固定5年の金利が3種類の中でもっとも高い水準であることが挙げられるでしょう。