5. 【新NISA】2000万円形成を目指すための現実的な積立プランとは?シミュレーションで解説!

老後に必要となる金額は、住まいの状況や家族構成によって大きく異なります。それでも、ひとつの目安として「老後2000万円」という数字を意識する人は多いでしょう。

そこでここでは、50歳から65歳までの15年間で2000万円を準備するには、毎月どれくらい積立を行う必要があるのかをシミュレーションで確認していきます。

5.1 【シミュレーション結果】「15年間」×3%で積立投資

毎月の積立金額:資産評価額

- 1万円:227万円

- 3万円:680万9000円

- 6万円:1361万8000円

- 9万円:2042万8000円

- 12万円:2723万7000円

※想定利回り:年3%

今回の試算では、年3%で運用できた場合、毎月9万円を15年間積み立てることで、資産額は約2000万円に到達する計算になります。

ただし、毎月9万円という積立額は、実際には家計への負担がかなり大きくなりやすい金額です。また、運用は常に想定通りに進むとは限らず、市場環境によっては評価額が下振れする可能性もあります。

そのため、老後資金づくりでは「毎月いくら積み立てるか」だけでなく、「どれだけ長い時間をかけられるか」という視点も重要になります。

たとえば、同じ年3%で運用した場合でも、30歳から65歳まで35年間積み立てを続ければ、2000万円を目指すために必要な積立額は毎月約2万7000円程度に抑えられます。

このように、早い段階から長期間で積立を行うことで、毎月の負担を軽減しながら、より現実的な形で資産形成を進めやすくなるのです。

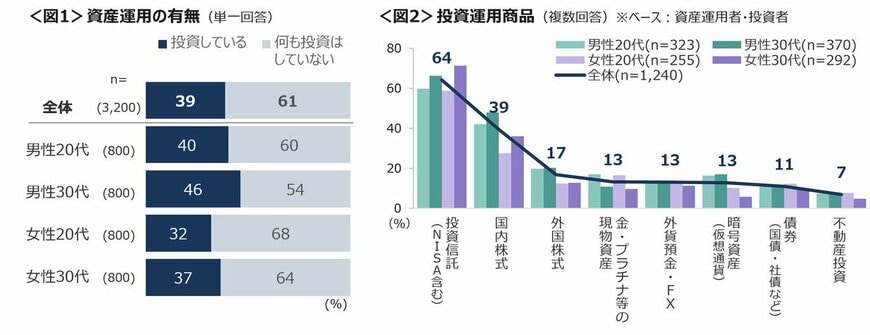

6. 20歳代・30歳代の約半数が「投資信託」で運用?データが示す若年層のリアル

「早いうちからの資産形成が大切」とは言っても、実際に若い世代はどれくらい投資を行っているのでしょうか。

株式会社クロス・マーケティングが2026年4月に全国20~39歳の男女3200名を対象に実施した「金融に関する調査(2026年)」によると、20歳代・30歳代の約4割がすでに「投資信託」や「国内株式」などを活用して資産運用を行っていることがわかりました。

6.1 20歳代・30歳代「投資している人」の割合

- 全体:39%

- 男性20代:40%・30代:46%

- 女性20代:32%・30代:37%

物価高や老後資金に対する不安が広がる中、若い世代ほどインフレによる現金の目減りリスクなどに敏感に反応し、時間を味方につけた長期的な資産形成をいち早く実践している様子が、データからも読み取れます。