3. 【新NISA】インフレ時代における現預金のリスクと資産価値の変化

老後資金や将来への備えを考える際、「まずは貯金を増やすことが大切」と考える人は少なくありません。実際、預貯金は元本割れリスクが低く、必要な時にすぐ使える安心感があります。

しかし近年は、「お金を持っていること」と「お金の価値を維持できること」が必ずしも同じではなくなりつつあります。

背景にあるのが、続く物価上昇(インフレ)です。

食品や日用品、光熱費など、生活に欠かせない支出の値上がりを実感する場面は増えており、「貯金額は変わっていないのに生活は苦しくなる」という現象も起きています。

ここでは、物価上昇によって現金の価値がどのように変化するのかを整理しながら、預貯金と投資をどう使い分けるべきかを考えていきます。

3.1 物価上昇で「お金の価値」はどう変わるのか

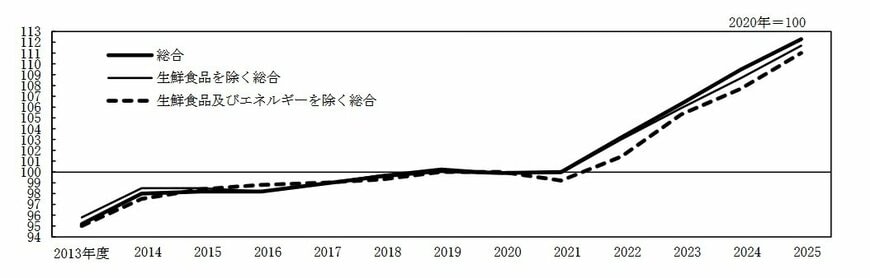

総務省が公表する消費者物価指数(CPI)は、モノやサービスの価格変化を示す代表的な指標です。近年の日本では、長く続いた「物価が上がりにくい時代」から変化が見られています。

こちらは2020年基準を100とした時の物価指数をグラフに表したものです。物価の上昇が一目でわかるでしょう。

物価上昇が家計へ与える影響は無視できない水準となっています。

特に食品やエネルギー価格の上昇は、日常生活への負担感につながりやすく、「以前と同じ金額では足りない」と感じる場面も増えています。

インフレとは、単にモノの価格が上がるだけではありません。見方を変えれば、「お金そのものの価値が下がる」ということでもあります。

3.2 「100万円」の価値は将来どう変わる?

では、物価上昇が続くと、現在持っている現金の価値はどのように変化するのでしょうか。

仮に物価が年2%ずつ上昇し続けた場合、現在の100万円の購買力は次のように変化します。

- 10年後:約82万円相当

- 20年後:約67万円相当

- 30年後:約55万円相当

つまり、銀行口座の残高が100万円のままだとしても、「買えるモノやサービス」は年々少なくなっていく可能性があるということです。

特に老後資金のように、10年〜30年単位で使うお金については、「額面の金額」だけでなく、「将来どれだけの価値を持つか」という視点が重要になります。

長寿化によって老後期間が長くなるなか、インフレによる実質価値の低下は、資産形成を考えるうえで避けて通れないテーマになりつつあります。

3.3 預貯金だけでは対応しにくい場面もある

もちろん、預貯金が不要になるわけではありません。病気や失業、急な出費などに備える「生活防衛資金」は、すぐ使える現金として確保しておく必要があります。

一方で、将来使う予定のない資金まで、すべて現預金だけで保有していると、インフレ環境では実質的な資産価値が目減りしやすくなる可能性があります。

実際、日本の普通預金金利は長く低水準が続いており、物価上昇率を大きく下回る状況が続いています。そのため、「安全だから現金だけで持つ」という考え方だけでは、将来の購買力を維持しにくくなるケースも考えられます。

3.4 新NISAは「お金の価値を守る」選択肢のひとつ

こうした中で注目されているのが、新NISAを活用した長期・積立投資です。株式や投資信託は価格変動がありますが、長期的には企業の利益成長や経済成長に連動して資産価値が上昇することも期待されます。

また、新NISAでは運用益が非課税となるため、長期間の資産形成と相性が良い制度です。

もちろん、投資には元本保証がなく、短期的には価格が下落する可能性もあります。そのため重要なのは、「預貯金か投資か」の二択で考えることではありません。

- すぐ使うお金 → 預貯金

- 将来に向けて育てるお金 → 新NISAなどの長期投資

というように、資金の役割を分けて管理する視点が重要になります。

これからの時代は、「いくら貯めるか」だけでなく、「お金の価値をどう守るか」まで含めて考えることが、資産形成においてますます重要になっていくでしょう。