8. 【老後夫婦世帯】「90歳時代」にお金はどこまで必要になるのか?

日本では平均寿命の伸びが続いており、「老後」はこれまで以上に長い期間を前提に考える時代に入っています。

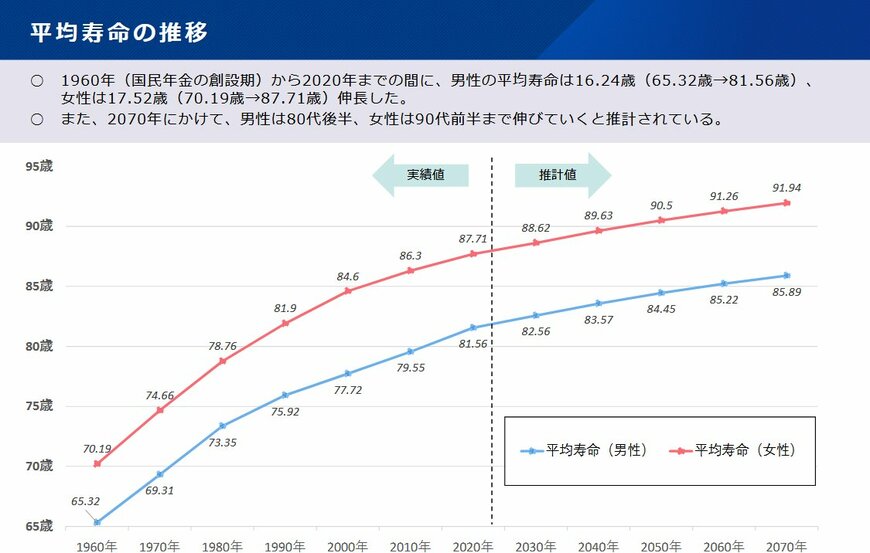

厚生労働省が公表した「高齢期と年金をめぐる状況」から、平均寿命に関する統計を見てみましょう。

日本人の平均寿命は男性で80歳代前半、女性では80歳代後半に達しています。さらに近年は医療技術の進歩や生活環境の向上により、90歳前後まで生きることも珍しくなくなりました。

将来推計では、今後は女性の平均寿命が90歳を超える見通しも示されており、「65歳で引退して、その後20年以上暮らす」という従来のイメージは大きく変わりつつあります。実際には、65歳で退職したあと、90歳前後まで25〜30年近く生活する可能性も十分に考えられるのです。

そのため、老後資金を考える際には、「いくら持っているか」だけでなく、「その資産で何年暮らす必要があるのか」という時間軸の視点が重要になります。

8.1 長生きするほど「毎月の赤字」の影響は大きくなる

65歳以上の夫婦のみ・無職世帯は、平均で毎月約4万2000円の赤字となっていることは先の章で説明してきました。一か月単位では大きく見えない金額でも、長期間続けば家計への影響は小さくありません。

これが30年続くと単純計算すると、約1528万円もの取り崩しが発生することになります。さらに、これはあくまで現在の支出水準を前提とした試算です。

今後も物価上昇が続けば、食費や光熱費、医療費などの負担が増え、実際の取り崩し額はさらに大きくなる可能性があります。

8.2 「平均寿命」だけでは見えないリスクもある

老後資金を考える際に注意したいのは、「平均寿命」はあくまで平均値だという点です。実際には、90歳を超えて生活する人も珍しくなくなっており、夫婦のどちらか一方が長生きするケースも増えています。

また、高齢期後半になるほど、医療や介護に関する支出が増えやすくなる傾向があります。

特に認知症や要介護状態が長期間続いた場合、介護サービス費や施設費用などが家計に大きな影響を与えることもあります。

つまり、「何歳まで生きるか分からない」という不確実性そのものが、老後家計における大きなリスクのひとつになっているのです。

8.3 老後資金は「金額」だけでなく「持続性」で考える時代へ

かつては「老後資金はいくら必要か」という金額面が注目されがちでした。しかし、長寿化が進む現在は、「その資産で何年間生活を支えられるのか」という“資産寿命”の視点が欠かせなくなっています。

たとえ一定の貯蓄があっても、毎月の赤字が長期間続けば、資産は徐々に減少していきます。そのため、老後に向けては、現在の貯蓄額だけではなく、

- 毎月の収支が黒字か赤字か

- 何年間取り崩しが続く想定か

- 医療・介護費の備えがあるか

- 物価上昇に対応できる資産構成か

といった点まで含めて、長期的に家計を見通していくことが重要になっています。