6. 【老後夫婦世帯】物価高で年金生活はどこまで厳しくなるのか?

物価上昇が続くなか、高齢世帯の家計負担はこれまで以上に重くなっています。

特に、公的年金を主な収入源として暮らす世帯では、日々の支出増加が生活に直接影響しやすく、家計のやりくりが難しくなるケースも増えています。ここでは、インフレが老後家計へどのような影響を及ぼしているのかを具体的に確認していきます。

6.1 物価上昇で増える生活費

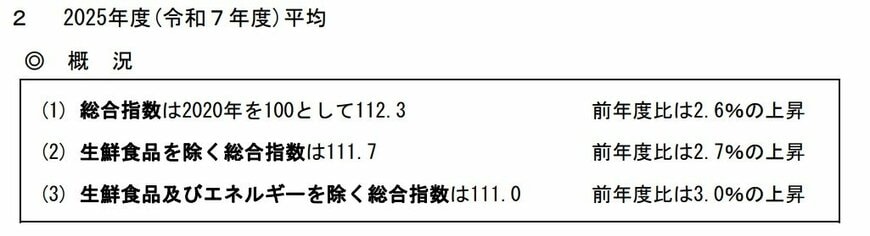

まずは、総務省が公表した最新の消費者物価指数(2025年度平均)を見てみましょう。

- 総合指数は2020年を100として112.3…前年度比は2.6%の上昇

- 生鮮食品を除く総合指数は111.7…前年度比は2.7%の上昇

- 生鮮食品及びエネルギーを除く総合指数は111.0…前年度比は3.0%の上昇

食品や日用品を中心に価格上昇が続いており、高齢世帯の支出も増加傾向にあります。

なかでも、毎日の食費や医療関連費用は削減しにくい支出であるため、年金中心で生活する世帯にとっては負担感が大きくなりやすい項目です。

電気代やガス代などの光熱費に加え、サービス価格の上昇も進んでおり、生活コスト全体が押し上げられている状況といえるでしょう。

6.2 年金収入と物価の差

前章でも確認した通り、厚生年金の平均月額は約15万円、国民年金は約6万円となっています。

しかし、生活費が継続的に上昇する環境では、公的年金だけで日々の支出を十分にカバーできない世帯も増えています。収入より支出が上回る状態が続けば、貯蓄を取り崩す必要が生じるほか、短時間の就労などを検討するケースも少なくありません。

特に、食費や医療費など生活に欠かせない支出は削減しづらいため、物価高が長引くほど家計への圧迫感は強まりやすくなります。

6.3 赤字を防ぐための対策

物価上昇による支出増加に対応するには、早めの資金計画が重要です。

短時間の就労による収入の補完や、投資・不動産などを活用した副収入の確保、さらには年金の繰上げ・繰下げ受給の検討などといった方法を、各家庭の状況に応じて考えていく必要があります。

老後家計では、収入を大幅に増やすことが難しい一方、支出は医療・介護などを中心に増えやすい傾向があります。そのため、「今ある資産をどのように長く維持するか」という視点が欠かせません。