2. 【75歳以上 後期高齢シニア夫婦】公的年金だけで暮らし続けられるのか 年齢別データから検証

後期高齢期の家計において、公的年金はもっとも大きく、かつ安定した収入源です。ここでは、75歳以上の年齢階層別に平均的な年金月額を確認していきます。

年金額については、次の2つのケースに分けて整理します。

- 国民年金(老齢基礎年金)のみを受給するケース

- 厚生年金(※)を受給するケース

なお、厚生年金には第1号から第4号までの区分がありますが、本記事では主に民間企業などに勤務していた人が受け取る「厚生年金保険(第1号)」を対象として解説しています。

※厚生年金は第1号から第4号まで区分があります。この記事では、民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」を「厚生年金」として解説します。

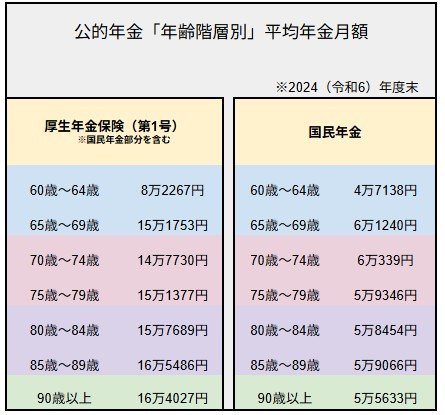

2.1 【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

厚生年金

- 75歳~79歳:15万1377円

- 80歳~84歳:15万7689円

- 85歳~89歳:16万5486円

- 90歳以上:16万4027円

国民年金

- 75歳~79歳:5万9346円

- 80歳~84歳:5万8454円

- 85歳~89歳:5万9066円

- 90歳以上:5万5633円

たとえば、夫が厚生年金、妻が国民年金を受給している夫婦世帯であれば、75〜79歳時点の平均受給額は合計で月約21万円がひとつの目安になります。

この金額は、家計調査における社会保障給付額(20万7623円)とも近い水準であり、統計上も大きなずれはないといえるでしょう。

ただし、ここで見落としやすいポイントがあります。

2.2 年金からも天引きされるお金がある

年金収入からは、所得税や住民税だけでなく、介護保険料や後期高齢者医療保険料などが「特別徴収」という形で差し引かれる場合があります。

そのため、仕事を引退したあとであっても、税金や社会保険料の負担が完全になくなるわけではありません。

老後の生活設計を考える際には、年金の額面だけを見るのではなく、実際に自由に使える「手取り額」がどの程度になるのかを把握しておくことが大切です。

次の章では、こうした収支構造を踏まえながら、75歳以上世帯の貯蓄額や資産内容について詳しく確認していきます。