1. 【75歳以上 後期高齢シニア夫婦】ふたり暮らしでも生活費が重く感じられる理由:家計収支をデータで読み解く

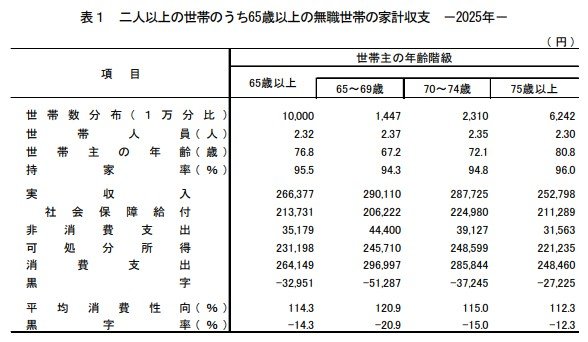

総務省「家計調査 家計収支編(2025年)」をもとに、75歳以上の無職夫婦世帯の家計状況を確認します。平均世帯主年齢は80.8歳で、持ち家率は96.0%です。

1.1 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

- 消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品:1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7213円

- 交通・通信: 2万6294円

- 教育:142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

- 非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税:519円

- うち個人住民税:3206円

- うち他の税:7938円

- うち社会保険料:1万9894円

- うち公的年金保険料:1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

- うち他の社会保険料:83円

- うち直接税: 1万1663円

毎月の家計収支

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1)112.3%

- エンゲル係数(※2):32.2%

家計調査の内容を見ると、75歳以上の後期高齢シニア夫婦世帯では、平均して毎月およそ2万7000円の赤字が生じていることが分かります。

これは、公的年金収入だけでは日常の生活費をすべて賄いきれず、足りない分を貯蓄の取り崩しなどで補っている世帯が一定数存在していることを示しています。

ひと月単位で見ると赤字額はそれほど大きく感じられないかもしれません。しかし、その状態が数年、あるいは十数年と続けば、資産は少しずつ確実に減っていきます。長寿化が進むなかでは、この不足分をどのように埋めながら生活を維持していくかが、老後家計における重要なテーマになっています。

さらに、後期高齢期の家計状況を読み解く際には、「平均消費性向」と「エンゲル係数」という2つの指標にも注目する必要があります。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

1.2 【75歳以上 後期高齢シニア夫婦】支出の特徴

後期高齢期に入ると、家計は現役世代とは異なる支出構造へと変化していきます。なかでも大きな特徴として挙げられるのが、「住居費負担の軽さ」と、「将来発生する支出の見通しが立てにくい点」です。

75歳以上世帯では持ち家率が96.0%と非常に高く、住宅ローンを返済している世帯は1.3%にとどまっています。すでに住居費の大部分を払い終えている世帯が多いため、家賃やローン返済による負担は比較的軽い状況にあります。

こうした住居費負担の軽さは、年金を中心とした生活を支える大きな要素のひとつといえるでしょう。その一方で、すでに固定費が抑えられている世帯が多いことから、支出をさらに削減できる余地が限られているという見方もできます。

また、家計調査で示される支出は、基本的には日常生活に必要な費用が中心です。将来的に発生する可能性がある介護費用や、突発的な入院・治療費などについては十分に反映されていません。そのため、介護や医療への支出が増えた場合には、現在よりも家計の赤字幅が広がる可能性があります。

1.3 ゆとり生活との差額に注意

生命保険文化センターの調査によると、老後の夫婦世帯に必要と考えられている生活費は、「最低限の日常生活費」が月23万9000円、「ゆとりある老後生活費」が月39万1000円という結果になっています。

- 最低日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方で、後期高齢シニア夫婦世帯の平均収入は約25万円となっており、最低限の生活費水準にはおおむね到達しているものの、旅行や趣味、交際費なども含めた「ゆとりある暮らし」を想定すると、約13万円もの差が生じています。

この差をどの程度重く受け止めるかによって、必要となる貯蓄額や老後資金の準備方法は大きく変わってきます。老後の生活設計では、年金収入だけを見るのではなく、現在保有している資産とのバランスを含めて考えていく視点が欠かせないでしょう。