3. 【5つの働き方別】あなたの年金受給額はどのパターンに近い?

年金の加入期間や現役時代の収入によって、将来受け取る年金額はどのように変化するのでしょうか。

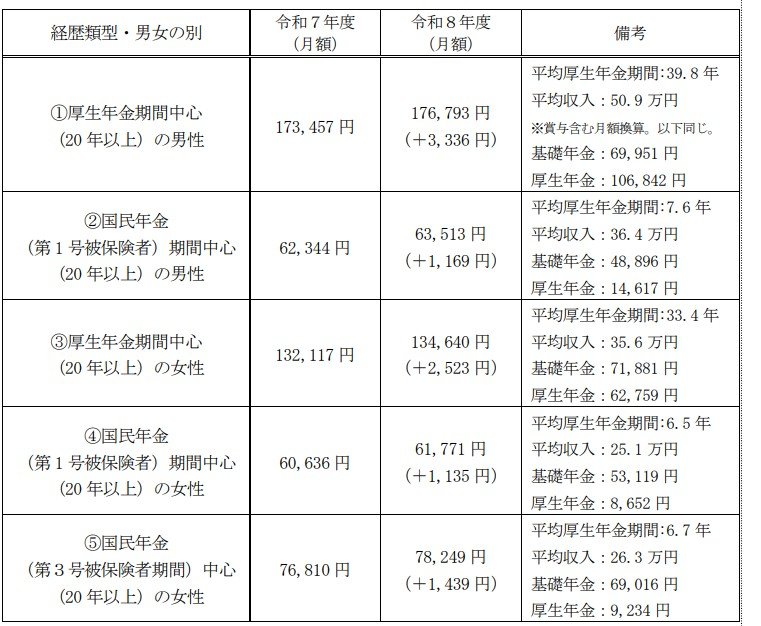

厚生労働省が公表した「多様なライフコースに応じた年金額」では、2026年度の改定内容を踏まえ、加入履歴や年収別の年金額例が紹介されています。

この資料では、「2026年度に65歳になる方」を対象として、年金加入のパターンと性別で分類した「合計5つ」のモデルケースにおける年金概算額が示されています。

3.1 パターン1:厚生年金加入が中心の男性

年金月額:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

3.2 パターン2:国民年金(第1号被保険者)加入が中心の男性

年金月額:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

3.3 パターン3:厚生年金加入が中心の女性

年金月額:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

3.4 パターン4:国民年金(第1号被保険者)加入が中心の女性

年金月額:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

3.5 パターン5:国民年金(第3号被保険者)加入が中心の女性

年金月額:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらの金額はあくまで一例ですが、厚生年金への加入期間が長く、現役時代の収入が高いほど、老後の年金受給額も多くなる傾向がわかります。

また、国民年金と厚生年金のどちらを主として加入してきたかという点が、年金額の水準を大きく左右する要因であることも見て取れます。