日差しに少しずつ夏の力強さが混じり始め、本格的な暑さへの備えを意識し始める季節となりました。

長引く物価高が続くなか、毎日の買い物で「10年前、20年前とはお金の減り方が違う」と肌で感じている方も多いはずです。私たちが現役時代に描いていた「これくらいあれば大丈夫だろう」という老後プランは、時代の変化とともに見直しを迫られています。

65歳以上世帯の貯蓄額は、平均値と中央値の間に大きな開きがあり、資産状況にばらつきがあることが分かっています。

また、家計の実態を見ると、年金収入だけでは支出をカバーできず、赤字となるケースもみられます。

さらに、物価上昇や医療費の増加、長寿化などの影響により、老後資金は想定以上に減っていく可能性があります。

本記事では、65歳以上の無職夫婦世帯の貯蓄額の実態や家計収支、資金が減少する要因を整理しながら、老後に向けた備えについて考えていきます。

1. 65歳以上の無職夫婦世帯|平均貯蓄額はいくら?

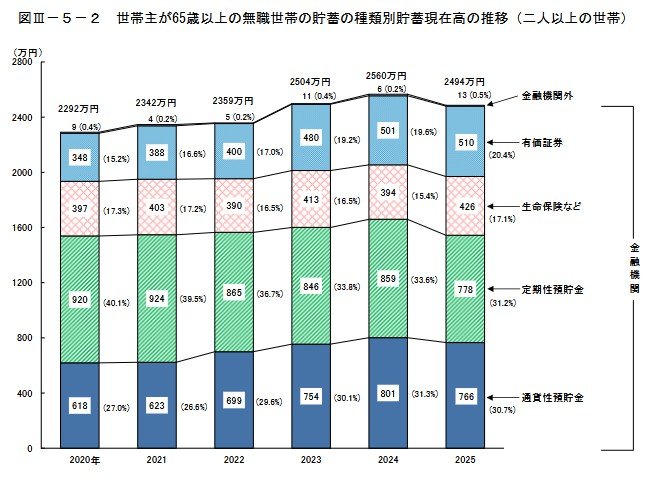

総務省統計局の「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の無職世帯(二人以上の世帯)における平均貯蓄額は2494万円でした。

1.1 貯蓄の種類別内訳と近年の推移

この貯蓄額は近年増加傾向にあり、2024年には2560万円まで増えていましたが、2025年は2494万円となり、前年比で66万円(▲2.6%)減と6年ぶりに減少しました。

貯蓄の種類別に見ると、最も多いのは定期性預貯金で778万円です。次いで通貨性預貯金が766万円、有価証券※1が510万円、生命保険などが426万円、金融機関外※2の貯蓄が13万円と続きます。

前年からの増減を見ると、定期性預貯金が▲81万円(▲9.4%)、通貨性預貯金が▲35万円(▲4.4%)とそれぞれ減少した一方、有価証券は+9万円(+1.8%)と増加しています。

※1 有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※2 金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など