4. 【貯蓄だけでは不十分?】生活費以外で老後資金が減る3つの要因

前章で見たように、老後の家計は平均的なケースでも赤字となる傾向があります。

その背景には、単に収入と支出の差だけでなく、資金を圧迫するいくつかの要因が存在します。

まず一つ目は、物価上昇です。

生活に必要な食品や光熱費などの価格が上がることで、同じ生活水準を維持するための支出が増えていきます。

また、年金はここ数年、増額改定が行われているものの、物価の上昇率には十分に追いついておらず、実質的には受け取れる価値が目減りしている状況となっています。

二つ目は、医療や介護にかかる費用です。

年齢を重ねるにつれてこれらの支出は増えやすく、家計への影響も大きくなります。

そして三つ目が長寿化です。

想定よりも長く生きることで、必要となる生活費の総額が増え、貯蓄の取り崩し期間も長期化します。

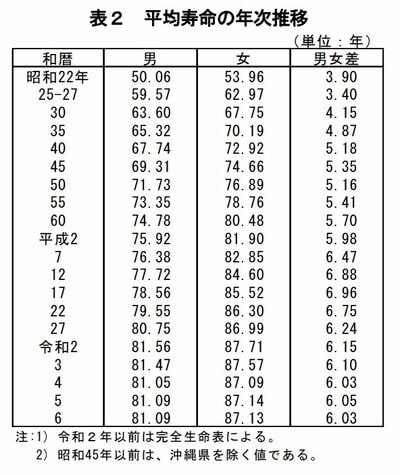

参考として、厚生労働省「令和6年簡易生命表の概況」によると、平均寿命は男性が81.09年、女性が87.13年となっており、昭和22年と比べて約30年延びています。

こうした長寿化の進行により、老後に必要な資金はより大きくなる傾向があります。

老後資金は複数の要因によって減っていく可能性があるため、貯蓄だけに依存するのではなく、早い段階から老後を見据えた備えを進めておくことが重要です。