75歳になると、多くの人が加入する「後期高齢者医療制度」。

医療費の自己負担だけでなく、毎年納める保険料についても気になっている方は多いのではないでしょうか。

2026年度からは、少子化対策の財源として「子ども・子育て支援金」が後期高齢者医療制度の保険料にも新たに加わり、保険料の仕組みに変化がありました。

本記事では、後期高齢者医療制度の基本的な仕組みや保険料の決まり方を解説するとともに、2026・2027年度の全国平均保険料や都道府県別の平均保険料額を紹介します。

1. この記事の3つのポイント

-

2026年度からの新制度導入:少子化対策の財源として「子ども・子育て支援金分」が新たに導入され、従来の医療分と合わせて負担する仕組みに移行します。

2026年度からの新制度導入:少子化対策の財源として「子ども・子育て支援金分」が新たに導入され、従来の医療分と合わせて負担する仕組みに移行します。 -

全国平均保険料の引き上げ:2026・2027年度の全国平均保険料(月額)は、医療分7,989円(前回比7.8%増)と支援金分194円を合わせた計8,183円となります。

-

都道府県による大きな価格差:医療分平均月額は最高額の東京都(10,352円)と最低額の青森県(4,990円)で5,362円(年約6万4,000円)の差が生じます。

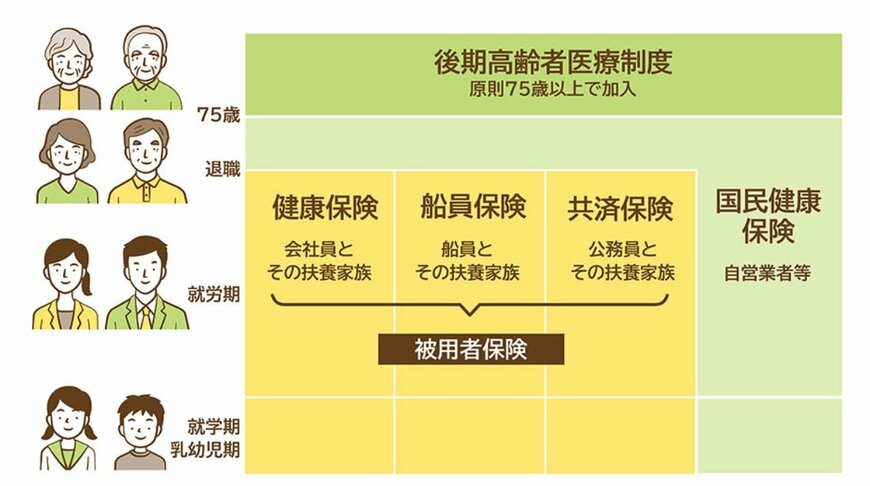

2. 75歳以上が加入する「後期高齢者医療制度」とは?

75歳以上になると、原則としてすべての人が「後期高齢者医療制度」に加入します。

この制度は、高齢者が安心して医療を受けられるよう設けられた公的医療保険制度で、75歳以上の人のほか、一定の障害があると認定された65歳以上74歳以下の人も対象となります。

制度の運営は各都道府県の「後期高齢者医療広域連合」が担っており、保険料率や医療給付などを管理しています。

そのため、保険料は全国一律ではなく都道府県ごとに異なり、保険料率の違いが、都道府県別の平均保険料額にも影響しています。

2.1 2026年度からは「子ども・子育て支援金」が新たに導入

2026年度(令和8年度)から、後期高齢者医療制度の保険料には、新たに「子ども・子育て支援金分」が加わりました。

これは、少子化対策の財源を社会全体で支えるために創設されたもので、後期高齢者医療制度の被保険者も保険料を通じて負担する仕組みです。

そのため、2026年度以降は、従来の医療分に子ども・子育て支援金分を加えた保険料を納めることになります。

では、後期高齢者医療制度の保険料はどのように決まるのでしょうか。

3. 後期高齢者医療制度の保険料は「均等割額+所得割額」で決まる

後期高齢者医療制度の保険料は、「均等割額」と「所得割額」を合計して算出されます。

- 均等割額:加入者全員が等しく負担する金額

- 所得割額:前年の所得に応じて負担する金額

なお、前述したように2026年度以降は、「医療分」と「子ども・子育て支援金分」を合わせた保険料を負担する仕組みとなっています。

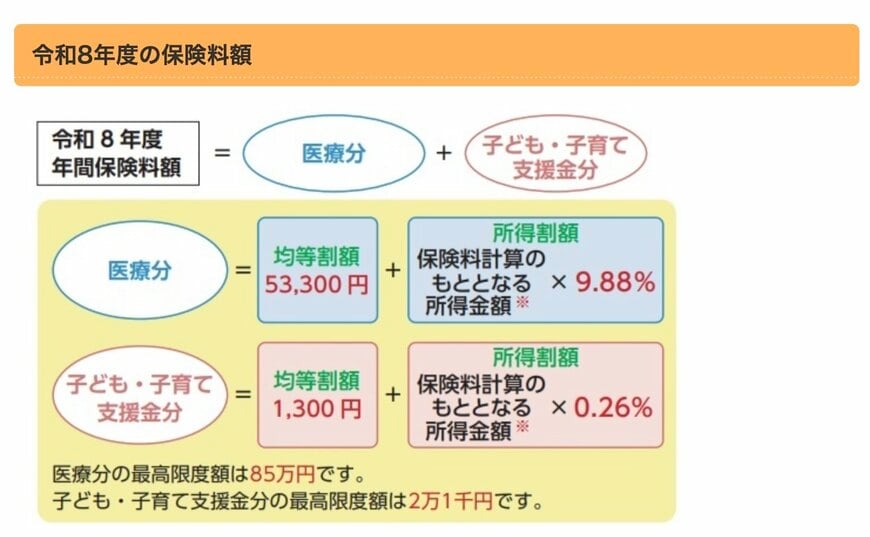

参考までに、東京都では2026年度の保険料を次のように定めています。

- 医療分

均等割額:5万3300円

所得割額:保険料計算のもととなる所得金額×9.88% - 子ども・子育て支援金分

均等割額:1300円

所得割額:保険料計算のもととなる所得金額×0.26%

なお、所得が一定額以下の場合は均等割額の軽減措置が設けられているほか、均等割額や所得割率は都道府県ごとに異なります。

そのため、実際の保険料を確認する際は、お住まいの地域の後期高齢者医療広域連合が公表している保険料率を確認するとよいでしょう。

次章では、厚生労働省の資料をもとに、2026・2027年度の全国平均保険料と都道府県別の平均保険料額を比較し、地域による違いを見ていきます。