5. 75歳以上の医療費、実際はいくらかかる?世帯内での支出の偏りにも注意

老後の医療費を考えるときに、「夫婦で同じように費用がかかる」と想定していると、実際の状況と異なってくることがあります。

現実には、医療費は世帯内でどちらか一方に偏って発生するケースが多く見られます。

この“非対称性”を念頭に置くことが、より現実に即した資金計画を立てる上で重要になります。

5.1 医療費は「世帯平均」で考えない方が良い理由

統計データでは夫婦世帯の平均医療費が示されることも多いですが、その金額が夫婦それぞれに均等にかかるわけではありません。

実際には、健康状態や過去の病歴、生活習慣などの違いから、医療費は個人ごとに大きく異なります。

その結果、世帯全体で見れば平均的な金額に収まっていても、その内訳を見ると一方に負担が偏るという構造になりがちです。

5.2 医療費が夫婦の一方に集中すると家計への影響はより深刻に

医療費が夫婦のどちらか一方に集中した場合、家計が受ける影響は単純な平均額で考えるよりも大きくなります。

例えば、継続的な通院や薬の服用が必要になると、その費用は毎月固定的に発生し続けます。

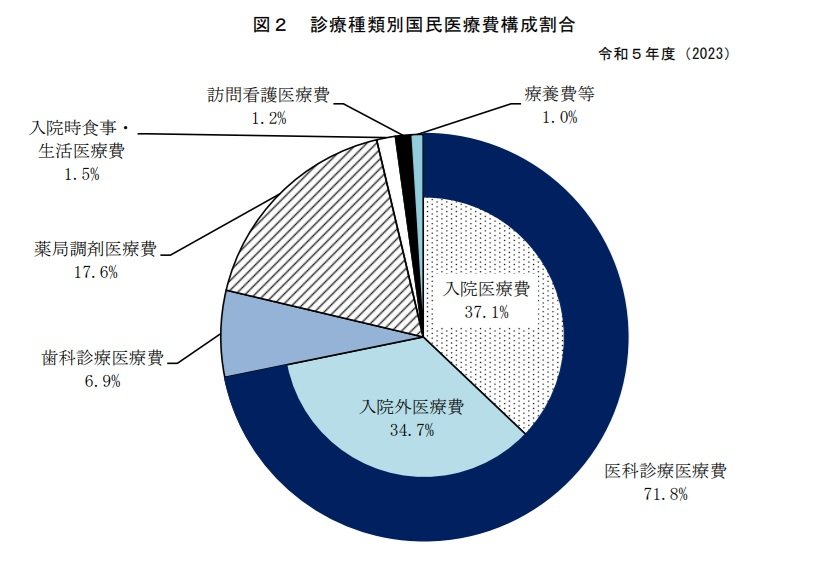

厚生労働省が公表した「国民医療費の概況」によると、通院(外来)や薬局で支払う薬代が、医療費全体の中で大きな割合を占めていることがわかります。

医療費の内訳は、以下のような構成になっています。

- 入院医療費:37.1%

- 入院外(外来・通院)医療費:34.7%

- 薬局調剤医療費(薬代):17.6%

これらの費用は個人にかかるものですが、配偶者が健康であっても、世帯としては「常に医療費が発生し続ける状態」となり、生活費全体に占める医療費の割合が高まりやすくなります。

また、入院や手術などが重なると、一時的に支出が急増する可能性もあり、家計の余裕を圧迫する一因となり得ます。

5.3 医療費の偏りが将来の介護リスクに直結する可能性

さらに重要な点として、医療費の偏りが将来の介護費用の発生と結びつきやすいという側面があります。

慢性的な病気や身体機能の低下が続いている場合、それがきっかけで要介護状態へと移行するケースは少なくありません。

つまり、医療費が多くかかっている方が、その後の介護費用も中心的に発生させる可能性が高いと考えられます。

この流れを考慮すると、医療費を単体で見るのではなく、「将来の介護費用の前段階」として捉える視点も重要になってきます。

5.4 「夫婦二人ならリスク分散できる」という考え方の見直しが必要

老後資金を計画する際、「夫婦二人なのでリスクは分散される」と考えがちですが、医療費に関してはその考えが当てはまらないこともあります。

むしろ、夫婦の一方に負担が集中することで、結果的に世帯全体の支出が長期にわたって増加する構造も考えられます。

そのため、資金計画を立てる際には、単純な平均額を参考にするのではなく、「どちらか一方に負担が偏る可能性」を前提としておくことが、より現実的な備えにつながるのではないでしょうか。