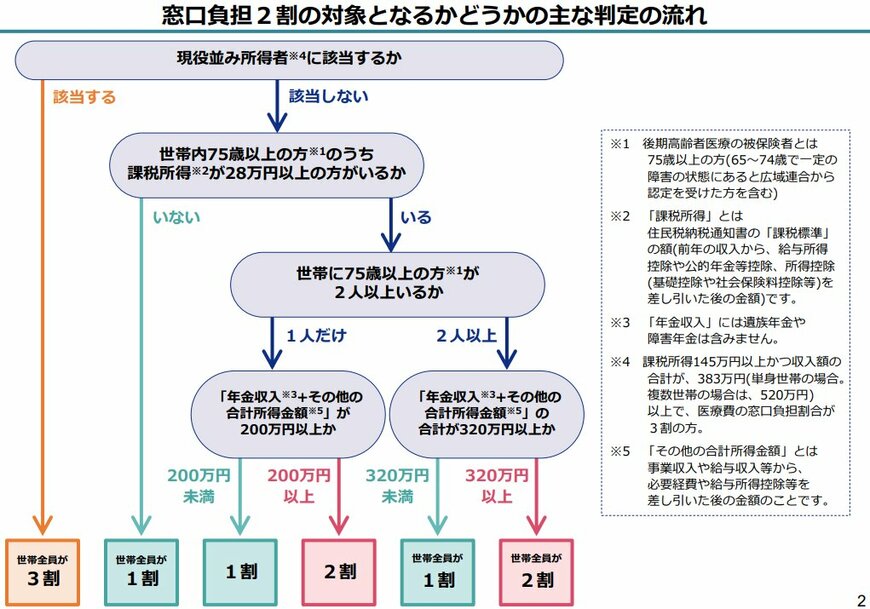

2. 要注意!3割負担を分ける「年収383万円の壁」とは(単身世帯の場合)

第一関門である「課税所得145万円以上」に該当してしまった場合、「自分は3割負担確定だ」と諦めるのはまだ早いです。

実は、ここで救済措置ともいえる「収入基準」による第二の判定が行われます。

それが、単身世帯における「年収383万円の壁」です。

たとえ課税所得が145万円以上あったとしても、「実際の収入の合計額」が一定額未満であれば、3割負担を回避し、1割または2割負担に引き下げられるルールがあります。

2.1 単身世帯(75歳以上が1人)の収入判定ルール

- 年収383万円以上: そのまま「3割負担」

- 年収383万円未満: 「1割または2割負担」に変更

ここでいう「年収(収入)」とは、経費や控除を差し引く前の「額面金額」の合計です。老齢年金の受給額はもちろん、働きに出ている場合は給与収入、不動産収入、事業収入など、すべての総収入金額が対象となります(退職金など一部の収入は除きます)。

たとえば、一人暮らしの75歳の方で、課税所得は145万円を超えていたとします。

しかし、年金収入が200万円、アルバイトの給与収入が150万円だった場合、収入の合計は350万円です。

「383万円の壁」を下回るため、窓口負担は3割ではなく、2割(または1割)で済むことになります。

定年後も現役時代に近い収入を稼ぎ続けている人や、企業年金などで多額の年金収入がある単身者にとっては、この「年収383万円」が負担割合を左右する重要なボーダーラインとなります。