ひとりで老後を迎える場合、頼れる収入源は「自分の年金」と「自分で築いた貯蓄」が中心になります。

そのため、単身世帯では、現役時代からの資産形成が老後の生活水準を大きく左右しやすいといえるでしょう。

金融経済教育推進機構(J-FLEC)の調査を見ると、単身世帯の貯蓄額は年代が上がっても中央値が低く、十分な資産を持たないまま年金生活に入る人が少なくありません。

平均値だけを見ていると見えにくい、家計の厳しさが浮かび上がります。

本記事では、単身世帯の年代別貯蓄額の実態を整理したうえで、現役時代にできる備えとして、NISAなどを活用した積立投資の考え方を紹介します。

月5000円の積立を25年間続けた場合のシミュレーションも交えながら、老後資金づくりを具体的に考えていきましょう。

1. おひとりさまの貯蓄額|平均値と中央値を年代別にチェック

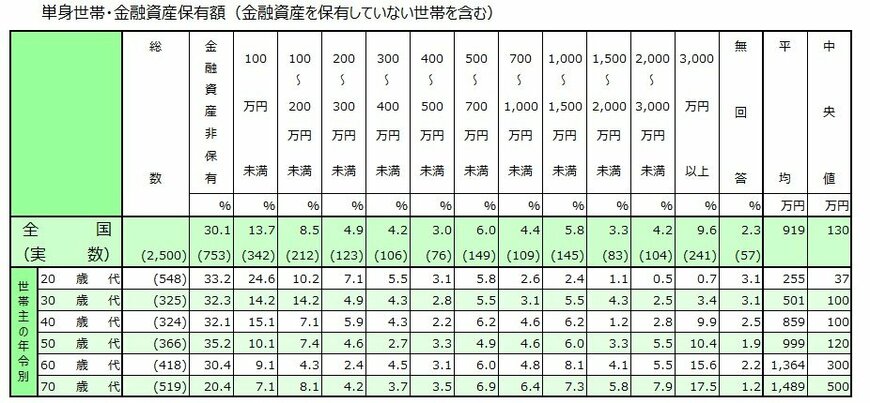

まずは、J-FLEC(金融経済教育推進機構)「2025年家計の金融行動に関する世論調査」から、単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

1.1 30歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

- 平均:501万円

- 中央値:100万円

特に注目したいのは、「金融資産をまったく保有していない人」が約3人に1人にのぼる点です。

さらに、貯蓄が100万円未満の層まで含めると、およそ半数が十分な資産を持てていない状況が浮かび上がります。

30歳代は、住居費や生活基盤の整備にかかる支出が増えやすい時期であり、加えて転職やキャリア形成の途上にある人も少なくありません。

そのため、収入が安定しきらない中で固定費の負担が重くなり、貯蓄に回せる余力が限られるケースも多いと考えられます。

また、教育ローンや奨学金の返済を続けている人も一定数おり、短期間でまとまった貯蓄を形成するのが難しい層が存在していることもうかがえます。