3. 65歳以上・無職夫婦世帯のリアルな家計簿。毎月の収入と支出の内訳

老後の暮らしをより具体的に把握するため、総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、「65歳以上の夫婦のみで構成される無職世帯」の家計収支をみていきます。

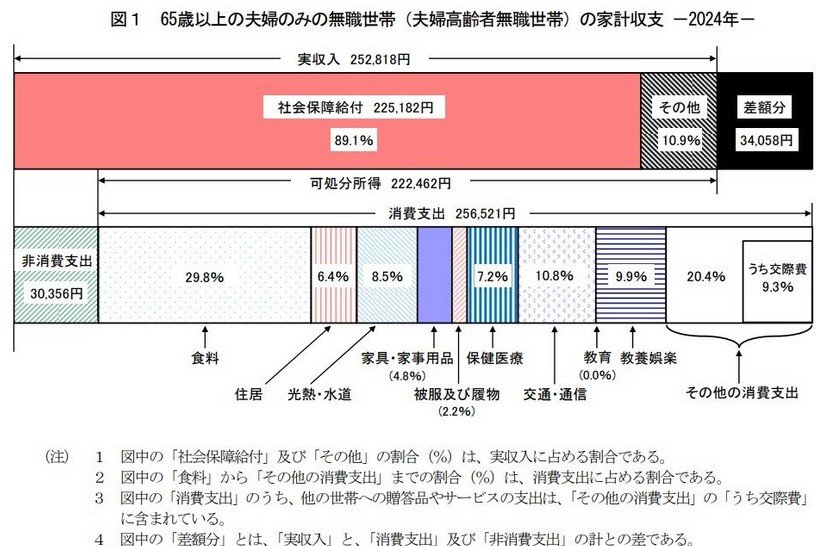

3.1 毎月の収入はどのくらい?年金が占める割合

- 収入合計:25万2818円

- うち社会保障給付(主に年金):22万5182円

3.2 毎月の支出の内訳は?生活費と税金・社会保険料

- 消費支出:25万6521円

- 非消費支出:3万356円

支出合計:28万6877円

この世帯の1カ月あたりの収入は25万2818円で、その約9割に相当する22万5182円が公的年金をはじめとする社会保障給付で占められています。

対して、支出の合計は28万6877円です。内訳は、税金や社会保険料といった非消費支出が3万356円、食費や光熱費などの消費支出が25万6521円となっています。

収入と支出を比較すると、毎月約3万円の赤字が発生している計算になります。この不足分は、これまでの貯蓄を取り崩して補填していると考えられます。

4. かつて話題となった「老後2000万円問題」貯蓄だけで安心できない理由とは

かつて話題となった「老後2000万円問題」ですが、現実には貯蓄が2000万円あっても、それだけで安心とはいえない状況があります。

先述の通り、65歳以上の無職夫婦世帯の家計では毎月約3万円が不足しており、貯蓄で補っているのが実態です。

この収支状況が続くと仮定すると、年間で約36万円、20年間では約720万円の資金が不足することになります。

単純に計算すれば2000万円の貯蓄でまかなえるように思えますが、将来の物価上昇や、医療・介護費用の増加により、支出が予想以上に増える可能性も考慮しなければなりません。

さらに、65歳以上の二人以上世帯の平均貯蓄額は2509万円ですが、より実態に近い中央値は1658万円であり、すべての世帯が十分な資産を保有しているわけではないことも忘れてはなりません。

これらの点をふまえると、老後資金は特定の目安額だけで判断するのではなく、ご自身の家計全体の収支を考慮して準備することが大切です。

では、老後の生活を支える公的年金は、実際にどの程度の水準なのでしょうか。