新年度がスタートし、桜前線のニュースが聞かれる季節となりました。

4月15日には2025年度最後の年金が支給されますが、家計の計画を見直す中で「私たちの老後資金は、本当に今のままで大丈夫だろうか」と漠然とした不安を抱えている方も多いのではないでしょうか。

かつて社会的な関心を集めた「老後2000万円問題」も、その根拠となったのは数年前のデータです。

その後の物価上昇などを踏まえると、私たちが今備えるべき金額は当時とは異なってきている可能性があります。

そこでこの記事では、2026年2月に公表された最新の家計調査報告を基に、現代における「リアルな老後の必要資金額」を改めてシミュレーションします。

夫婦世帯と単身世帯、それぞれのケースで具体的な金額を算出し、今から準備すべき老後資金の目安を探っていきます。

1. 「老後2000万円問題」の根拠となった2017年データはもう古い?最新調査と比較

この問題の発端は、2019年6月に金融庁が公表した「金融審議会「市場ワーキング・グループ」報告書の公表について」です。

報告書では、当時の平均的な家計収支を基に、毎月約5万5000円の赤字が30年間続くと仮定。

その結果、老後には約2000万円(5万5000円 × 12カ月 × 30年)の資金が必要になると試算されました。

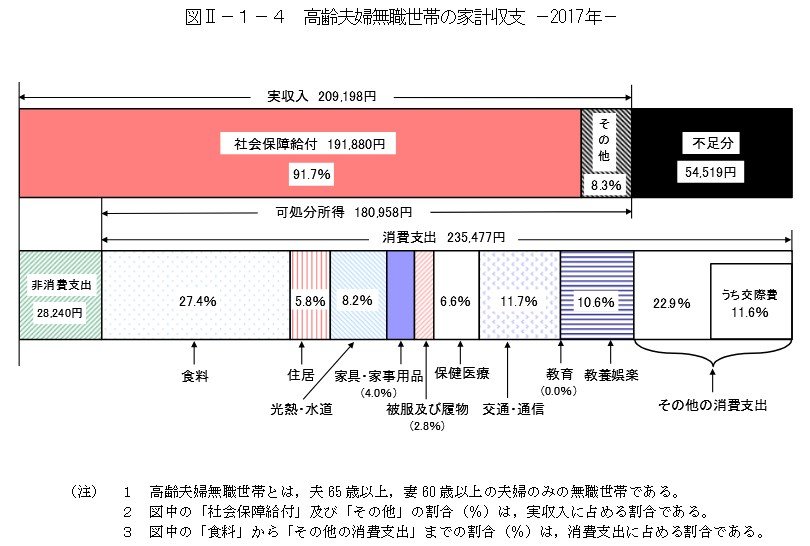

この試算の根拠となったのは、総務省統計局「家計調査報告(家計収支編)ー平成29年(2017年)平均速報結果の概要―」における高齢夫婦無職世帯のデータです。

当時の平均的な収支の詳細は以下の通りでした。

- 実収入:20万9198円

- 支出合計:26万3717円

- 毎月の不足分(赤字):5万4519円

毎月発生する約5万5000円の赤字が30年間続くと仮定し、約2000万円という金額が算出されたのです。

この金額は、あくまで当時のモデルケースにおける平均値でしたが、社会に大きな影響を与えました。