2. 年代別に見る、働く世帯の平均的な「月の生活費」

続いて、総務省統計局が2026年3月10日に発表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、働く世帯の1カ月あたりの生活費を年代別に確認していきます。

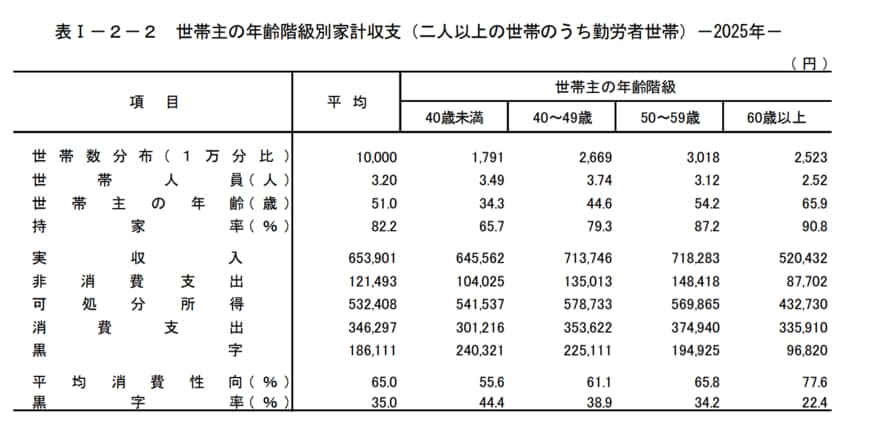

2.1 40歳未満世帯の生活費

- 実収入:64万5562円

- 消費支出:30万1216円

- 非消費支出:10万4025円

- 黒字:24万321円

2.2 40歳代世帯の生活費

- 実収入:71万3746円

- 消費支出:35万3622円

- 非消費支出:13万5013円

- 黒字:22万5111円

2.3 50歳代世帯の生活費

- 実収入:71万8283円

- 消費支出:37万4940円

- 非消費支出:14万8418円

- 黒字:19万4925円

2.4 60歳以上世帯の生活費

- 実収入:52万432円

- 消費支出:33万5910円

- 非消費支出:8万7702円

- 黒字:9万6820円

データを見ると、どの年代の勤労者世帯(二人以上)も、家計収支は黒字を確保していることがわかります。

その一方で、前年と比較した消費支出は、40歳未満で実質3.6%、40歳代で実質2.9%、50歳代で実質0.5%、60歳以上で実質4.9%と、すべての年代で増加傾向にあります。

この背景には複数の要因が考えられますが、特に物価上昇の影響が大きいと推察されます。

3. 新生活を機に家計を見直そう

帝国データバンクの「「食品主要195社」価格改定動向調査 ― 2026年3月」によると、2026年1月から6月までの半年間で累計4493品目の値上げが予定されており、特に4月には2516品目が集中しています。

この調査によれば、値上げのペースは前年と比較して緩やかになっているものの、不安定な世界情勢を背景に、今後の見通しは不透明な状況です。

今回ご紹介したデータを参考に、生活環境の変化に合わせて、定期的に家計や貯蓄の状況を見直す習慣を身につけることをおすすめします。

家計を見直す際は、通信費や保険料といった固定費の削減だけでなく、貯蓄額や貯蓄方法そのものを見直すことも重要です。

給与から天引きする形で毎月決まった額を貯蓄に回す「先取り貯蓄」は、着実に資産を増やす有効な手段です。

貯蓄額は家計の状況に応じて柔軟に見直しましょう。さらに、余裕資金が生まれた場合は、その一部を投資信託の積立などに活用し、「金融商品」での資産運用を検討するのも良い選択肢です。

投資には価格変動リスクなどが伴いますが、NISAやiDeCoといった税制優遇制度の拡充により、以前よりも始めやすくなっています。

物価が上昇する現代において、給与収入以外で資産を育てる方法を考えることは、将来のために非常に大切です。

もちろん、リスクを理解した上で、ご自身で十分に情報を集め、納得できる方法で運用することが大前提です。

まずは情報収集からはじめてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年3月」

- LIMO【働く世帯】平均貯蓄額はいくら?「貯蓄4000万円以上世帯」の割合も。平均的な「月の生活費」も年代別にみる

マネー編集部貯蓄班