3月も終わりに近づき、桜の便りが聞かれる季節となりました。

4月からの新生活に向けて、期待に胸を膨らませている方も多いのではないでしょうか。

就職や転職、お子様の進学など、生活環境が大きく変わるこの時期は、家計にも変化が訪れやすいタイミングです。

新しい生活が落ち着いたら、ぜひ一度「家計や貯蓄」について見直す時間を作ってみてはいかがでしょうか。

他の家庭がどれくらい貯蓄し、毎月どのくらいの生活費で暮らしているのかを知ることは、ご自身の家計を客観的に見つめ直す良いきっかけになります。

この記事では、総務省の公的な統計データを基に、働く世帯の平均的な貯蓄額と、年代別のリアルな生活費について詳しく解説します。

平均との比較を通じて、ご自身の家庭に合った資産形成のヒントを見つけてみてください。

1. 働く世帯の平均貯蓄額はいくら?中央値もあわせて解説

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」を基に、働く世帯の貯蓄額がどのくらいあるのか、その実態を見ていきましょう。

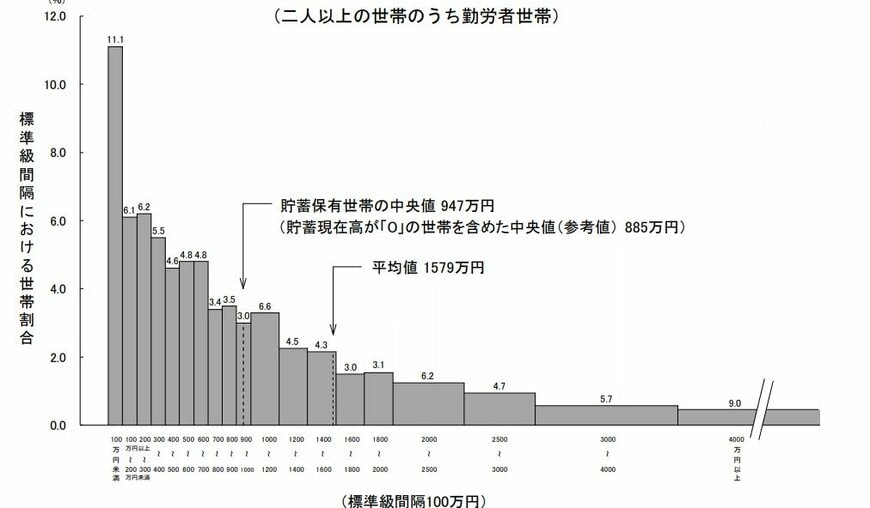

1.1 二人以上・働く世帯の貯蓄額データ

- 平均貯蓄額:1579万円

- 貯蓄がある世帯の中央値:947万円

- 貯蓄ゼロ世帯を含む中央値:885万円(参考値)

※この家計調査では「勤労者世帯」という名称で集計されており、これは世帯主が企業や官公庁などで働いている世帯を指します。ただし、世帯主が会社役員などの場合は「勤労者・無職以外の世帯」として分類される点に注意が必要です。

調査結果を見ると、働く世帯の平均貯蓄額は1579万円となり、1000万円を大きく超えています。

より実情に近いとされる中央値に注目しても、貯蓄がない世帯を含めた場合で885万円という結果でした。

しかし、貯蓄額の分布を詳しく見ると、100万円未満の世帯が11.1%を占める一方で、4000万円以上の資産を持つ世帯も9.0%存在しており、世帯ごとの経済状況に大きな開きがあることがわかります。

同じ「働く世帯」という括りでも、年齢や家族の人数、住宅ローンの有無といった個別の事情によって、貯蓄額は大きく異なります。

そのため、それぞれの家庭の状況に合わせた資産形成プランを立てることが重要です。