3.2 2. 年下の配偶者や子がいる場合の「加給年金」

「加給年金」は、しばしば「年金の家族手当」や「扶養手当」に例えられる制度です。

老齢厚生年金を受給している方が、年下の配偶者や子どもを扶養している場合に、一定の要件を満たすと年金額に上乗せして支給されます。

加給年金の支給要件

-

厚生年金の加入期間が20年(※)以上ある方:65歳到達時点(または定額部分の支給開始年齢に達した時点)

-

65歳到達後(または定額部分の支給開始年齢到達後)に被保険者期間が20年(※)以上となった方:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合などの加入期間を除いた厚生年金の被保険者期間が40歳(女性や坑内員・船員の場合は35歳)以降に15年~19年ある場合も対象となります。

上記のいずれかの時点で、「65歳未満の配偶者」または「18歳に達する年度の末日までの子、もしくは1級・2級の障害状態にある20歳未満の子」がいる場合に、年金に加算して支給されます。

ただし、配偶者が被保険者期間20年以上の老齢厚生年金や退職共済年金を受け取る権利がある場合、または障害年金などを受給している場合は、配偶者加給年金は支給されません。

加給年金の給付額

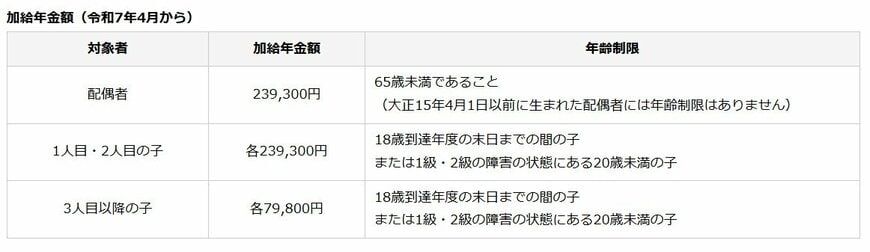

2025年度の「加給年金」の年金額は以下の通りです。

- 配偶者:23万9300円

- 子ども(1人目・2人目):各23万9300円

- 子ども(3人目以降):各7万9800円

さらに、老齢厚生年金受給者の生年月日に応じて、配偶者加給年金額に3万5400円から17万6600円の特別加算が上乗せされます。

加給年金は、対象の配偶者が65歳になると支給が終了します。

しかし、その配偶者が老齢基礎年金を受け取る場合、一定の条件を満たせば「振替加算」として配偶者自身の年金に加算されることがあります。

著者

一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)、AFP(Affiliated Financial Planner)を保有。関西学院大学総合政策学部卒。日本生命保険相互会社に入社。個人・法人顧客の新規開拓・コンサルティング営業に従事。生命保険提案を通じ、FPとして若年層から富裕層までの相談経験をもつ。ライフスタイルに合ったバランスの良い保障と資産運用のアドバイスが強み。現在は個人向け資産運用サービス会社にて、資産運用コンサルティング業務のサポートをおこなう。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。大阪府大阪市出身。

監修者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)