3. 2026年度から「医療費の負担額算定に金融所得を反映させる」方針

政府は、個々の負担能力をより正確に把握するため、2026年度から医療費の負担額算定に金融所得を反映させる方針を固めました。

この背景には、現役世代と高齢者世代との間に存在する大きな「資産格差」があります。

財務省が公表した「社会保障①」という資料によれば、年収が200万円に満たない層でも、高齢者世帯の貯蓄額は若者世帯より1000万円以上多い場合が多く、年間の所得だけでは判断できない経済的な余裕があることがわかります。

3.1 年収500万円でも負担は違う?3つのケースで見る現行制度の課題

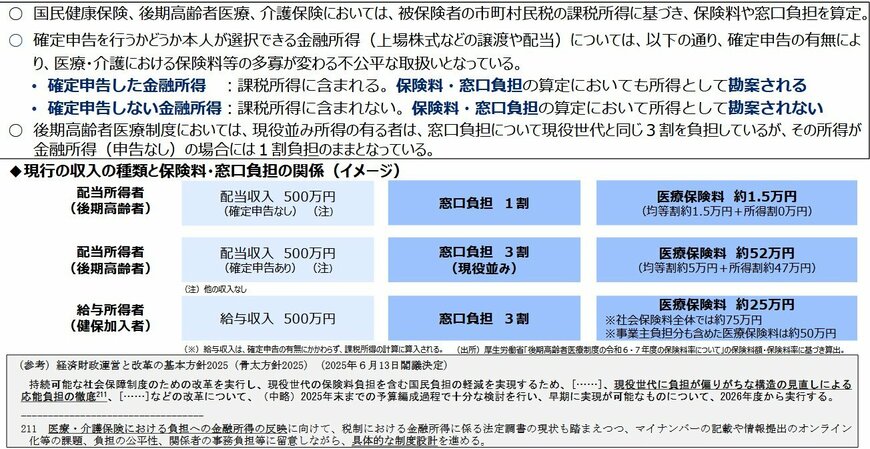

現行の制度下では、同じ「年収500万円」であっても、収入の種類(給与か配当か)や確定申告をするかどうかによって、負担額が大きく異なる場合があります。

具体的に3つのモデルケースを比較して、その違いを見ていきましょう。

ケース1:配当収入500万円(確定申告なし)の高齢者

- 窓口負担:1割 / 年間保険料:約1万5000円

- 実態:確定申告をしない場合、自治体からは「所得ゼロ」と見なされ、最も負担が軽くなります。

ケース2:配当収入500万円(確定申告あり)の高齢者

- 窓口負担:3割 / 年間保険料:約52万円

- 実態:一方で、同じ配当収入でも確定申告をすると、保険料はケース1の34倍以上に増加します。このように、申告するかどうかで負担に大きな差が生まれているのが現状です。

ケース3:給与収入500万円の現役世代

- 窓口負担:3割 / 年間保険料:約25万円

- 実態:給与所得者の場合、保険料は給与から天引きされるため、「申告しない」という選択はできません。

特に注目したいのは、ケース1とケース2で生じる「50万円以上の差額」です。

保有している資産の額に関わらず、所得の受け取り方次第で保険料負担が最小限(均等割のみ)に抑えられるという、制度上の課題が明らかになっています。