4. 境界線を超えると「手取りが逆転」

住民税が非課税になる境界線を超えて課税世帯になると、住民税の徴収が始まります。住民税も、社会保険料などと同様に給与や年金から差し引かれるのが一般的です。

ここで注意したいのが「ギリギリ課税世帯になると、手取りが逆転する」ことです。わずかな収入増でも住民税負担が発生し、社会保険料の負担額も変わるため、かえって手取りが減ってしまいます。

例として、単身世帯で年金収入が155万円の場合と、156万円の場合の手取り収入額を見てみましょう。

- 所得税:0円

- 住民税:0円

- 国民健康保険料:3万4130円

- 介護保険料:5万1480円

- 合計:8万5610円

- 手取り収入(年間):155万円-8万5610円=146万4390円

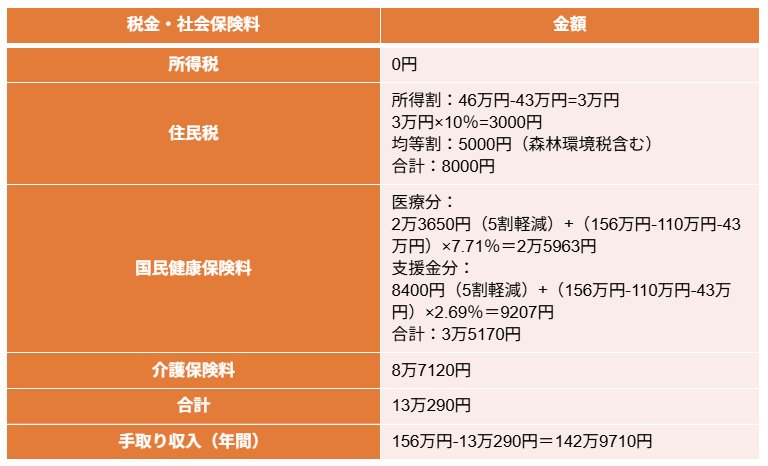

- 所得税:0円

- 住民税:8000円

- 国民健康保険料:3万5170円

- 介護保険料:8万7120円

- 合計:13万290円

- 手取り収入(年間):156万円-13万290円=142万9710円

収入の差はわずか1万円でも、差し引かれる金額には4万円以上の差があります。とくに住民税の課税状況で金額が大きく変わる介護保険料の存在が、手取りに大きな影響を与えているといえます。

手取り収入で比較すると、年間で約3万5000円ほどの差が生じます。

こうした逆転現象は、収入額を調整できない限り、自分自身で回避できる可能性は高くありません。どちらに該当してもよいよう、日頃から資産や貯蓄を増やすことを意識し、支出に備えていくことが重要です。