年度が変わると、社会保険料や住民税の金額が決定され、納付が始まります。どちらも給与や年金などの収入から差し引かれるため、私たちは手元に残った金額で日々の支出を賄わなければなりません。

とくに住民税は課税状況によって、家計に大きな影響を及ぼします。非課税であれば収入をそのまま受け取れますが、課税対象になれば手取りが減り、場合によっては非課税世帯よりも手取りが少なくなる可能性もあります。

住民税の課税・非課税はどのようにして決まるのでしょうか。この記事では、住民税非課税の仕組みや基準について解説します。

1. 住民税非課税世帯とは?

住民税非課税世帯とは、世帯を構成する全員に住民税が課税されない世帯です。住民税は、以下の2つで構成されます。

- 所得割:所得に応じて負担額が決まる

- 均等割:課税対象者が一律に負担する

一般的に住民税非課税世帯として扱われるのは、上記のどちらも課税されない世帯です。一部の事業では、均等割のみ課税される世帯も住民税非課税世帯として扱われる場合があります。

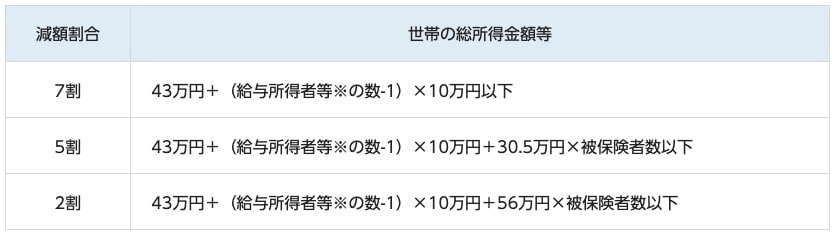

住民税非課税世帯に該当すると、税負担がなくなるだけでなく、さまざまな優遇措置を受けられます。たとえば、国民健康保険料は所得金額に応じて2割・5割・7割のいずれかの軽減を受けられます。

- 7割軽減:43万円+(給与所得者等の数-1)×10万円以下

- 5割軽減:43万円+(給与所得者等の数-1)×10万円+30.5万円×被保険者数以下

- 2割軽減:43万円+(給与所得者等の数-1)×10万円+56万円×被保険者数以下

このほかにも、以下のような優遇措置を受けられます。

- 高額療養費制度の自己負担限度額の引き下げ

- 介護保険料の軽減

- 非課税世帯を対象とした国の給付金の受給

住民税非課税であればさまざまな制度の恩恵を受けられますが、基準を少しでも超えて課税世帯になると、上記の措置が受けられなくなる可能性が高いです。将来的に上記の措置を受けたいと考えている人は、住民税が非課税となる基準の収入・所得を把握しておく必要があります。

次章では、住民税非課税になる基準について解説します。