老後の生活を支える重要な基盤である公的年金ですが、実際に受け取れる金額は一人ひとり異なります。

平均額を見るとある程度の水準にあるように思えますが、実際には年金制度への加入期間や現役時代の収入によって、受給額には大きな差が生まれています。

そのため、公的年金だけでは生活費を十分にまかなうことができず、他の収入源や公的な支援を必要とする方も少なくありません。

このような状況を背景に設けられた制度が「年金生活者支援給付金」です。

この給付金は、定められた条件を満たす方に対して年金に上乗せして支給されるものですが、対象となる条件や手続きの方法を正確に理解していないと、受け取れない可能性もあります。

この記事では、公的年金の受給額の実態から、年金生活者支援給付金の制度の仕組み、申請方法までを詳しく整理していきます。

1. 公的年金の受給額には個人差が大きい?給付金が必要となる背景

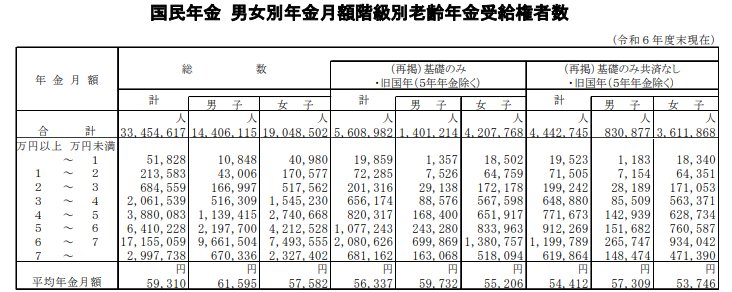

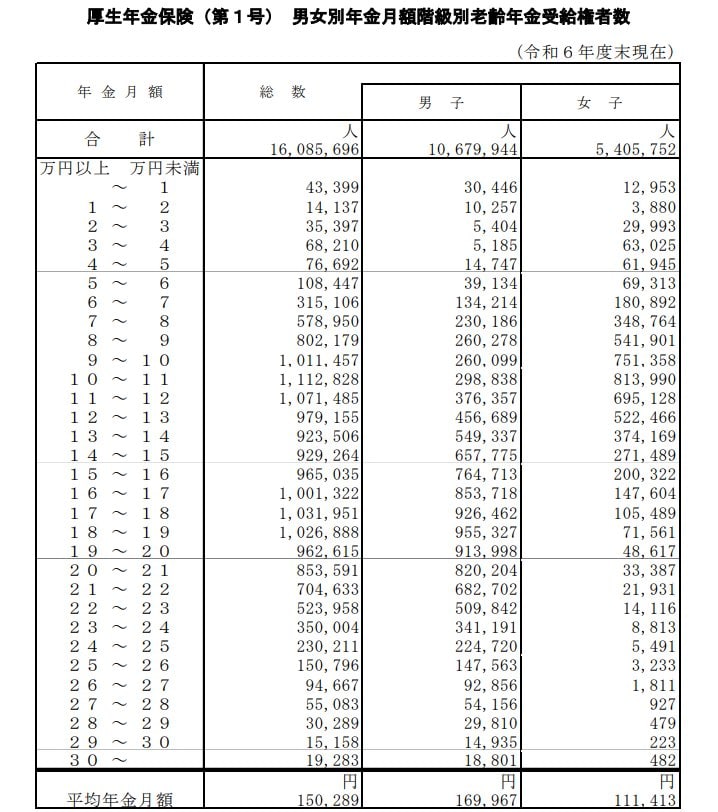

厚生労働省が公表している「令和6年度 厚生年金保険・国民年金事業の概況」によると、公的年金の平均的な月額は、国民年金(老齢基礎年金)が約5万円、厚生年金(国民年金部分を含む)が約15万円です。

しかし、これはあくまで平均であり、実際の受給額には大きな幅があります。

例えば、厚生年金で月に30万円以上を受け取る方がいる一方で、国民年金や厚生年金の受給額が月3万円に満たない方もいます。

このように受給額の個人差は大きく、年金とその他の所得を合計しても一定の基準に満たない場合、「年金生活者支援給付金」の支給対象となる可能性があります。