「老後は年金だけでゆとりある生活ができる」と何となく考えている方もいるかもしれません。

しかし、実際に受け取れる年金額は、現役時代の収入と比べると大きく減るケースもあります。

参考として、厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」では、国民年金の平均月額は約6万円、厚生年金(国民年金を含む)の平均月額は約15万円となっています。

これらはあくまで平均額ですが、受給額に不安がある場合は、早めに自分の年金見込額を確認し、将来に向けた備えを進めることが大切です。

本記事では、「平均年収600万円」で「40年間」働いたケースを想定し、どの程度の年金額になるのかを試算します。

老後の収入イメージを具体的に知りたい方は、ぜひ参考にしてください。

1. あなたは老後、「厚生年金」を受け取れる?

冒頭で年金の平均受給額をご紹介したように、老後に厚生年金を受け取れるかどうかは、将来の収入に大きく影響します。

つまり、たとえ平均年収が600万円であっても、40年間の就業期間中に「厚生年金へ加入していたかどうか」によって、老後の年金額には大きな差が生じます。

そこで、まずは公的年金制度の基本的な仕組みを確認しておきましょう。

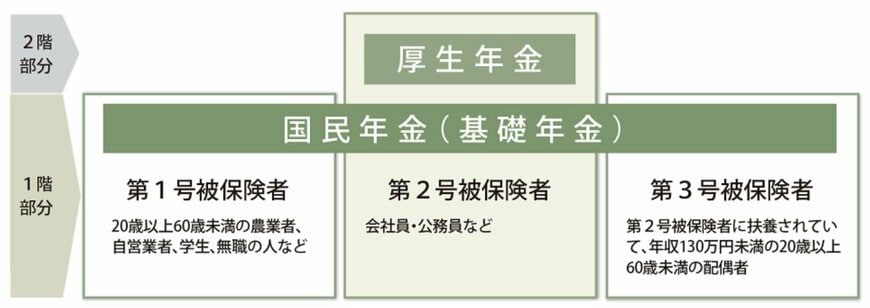

1.1 日本の公的年金は「国民年金と厚生年金」の2階建て

日本の公的年金は、国民年金と厚生年金による2階建ての構造となっています。

基礎となる1階部分が国民年金(基礎年金)で、その上に上乗せされる制度として厚生年金があります。

- 第1号被保険者:自営業、学生、無職など

- 第2号被保険者:会社員、公務員

- 第3号被保険者:第2号被保険者に扶養されている配偶者

国民年金は、日本に住む20歳以上60歳未満のすべての人が原則として加入する制度です。

保険料は一律となっているため、将来受け取る年金額にも大きな差が出にくい仕組みです。

一方の厚生年金は、国民年金に上乗せして支給される制度で、主に会社員や公務員が加入します。

保険料は収入に応じて決まるため、受給額に差が生じやすい点が特徴です。

次章では、国民年金と厚生年金の両方を受け取るケースを前提に、「平均年収600万円」「勤続40年」の条件で、老後に受け取れる年金月額がどの程度になるのかを見ていきます。