3月は年度の節目にあたり、長年勤めた会社を退職して新しい生活を始める方が増える季節です。

その際に避けて通れない手続きが「健康保険の切り替え」です。

日本の公的医療保険は「国民皆保険」が原則であり、会社を辞めた後の選択肢は主に3つあります。

「健康保険の任意継続」「国民健康保険(国保)への加入」、そして「家族の健康保険の被扶養者になる」ことです。

年間収入見込みが130万円未満(60歳以上や障がいのある方は180万円未満)といった要件を満たせるなら、家族の扶養に入るのが最も経済的負担を抑えられます。

しかし、再就職の予定があったり収入状況によっては、この選択が難しいケースも少なくありません。

そこでこの記事では、公的な一次資料を基に「任意継続と国民健康保険は、結局どちらが安くなるのか?」という疑問にお答えします。

年収や家族構成によっては年間で数十万円もの差が生じることもあるため、損をしないための判断基準を詳しく解説していきます。

1. 国民健康保険料の計算方法とは?「家族の人数」が負担増につながる仕組みを解説

国民健康保険(国保)は、お住まいの市区町村が運営主体となる保険制度です。

会社員時代に加入していた社会保険とは、保険料の計算方法が根本的に異なります。

1.1 保険料の構成について

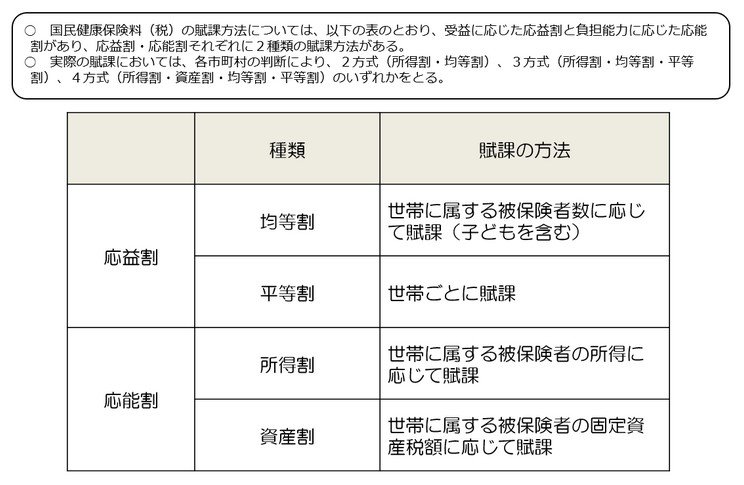

国保の保険料は世帯単位で計算されます。

前年の所得に応じて算出される「所得割」のほかに、世帯の加入者数に応じてかかる「均等割」、そして1世帯ごとに定額で課される「平等割」などが合算されて決まります。

1.2 扶養という考え方が存在しない

国保には社会保険のような扶養制度がありません。

そのため、家族が1人増えるごとに「均等割」がその人数分だけ加算され、世帯全体の保険料が高くなる仕組みになっています。

このように、国保の保険料は所得だけでなく、世帯に属する被保険者の人数(均等割)なども合計して算出されるため、扶養している家族が多い世帯ほど負担が重くなりやすい傾向があります。