3. 「任意継続と国民健康保険」どちらがお得?保険料を比較する3つの判断ポイント

退職後の健康保険で最も迷いやすい「任意継続」と「国民健康保険」のどちらを選ぶかについては、以下の3つの判断基準を基にご自身の状況を整理してみることをおすすめします。

3.1 ①扶養家族がいる場合は「任意継続」が有利なことが多い

任意継続では、追加の保険料を支払うことなく家族を「被扶養者」として加入させ続けることができます。

一方、国民健康保険では家族全員分の均等割が加算されるため、扶養する家族が多いほど、任意継続の方が年間の総支出を抑えやすくなる可能性があります。

3.2 ②「会社都合」での退職なら国民健康保険を検討

倒産や解雇といった「非自発的失業者」に該当する方は、申請によって国民健康保険料の算定基礎となる給与所得を100分の30(7割減)として計算してもらえる軽減制度があります。

この特例が適用されると、保険料が全額自己負担となる任意継続よりも安くなる可能性が高いです。

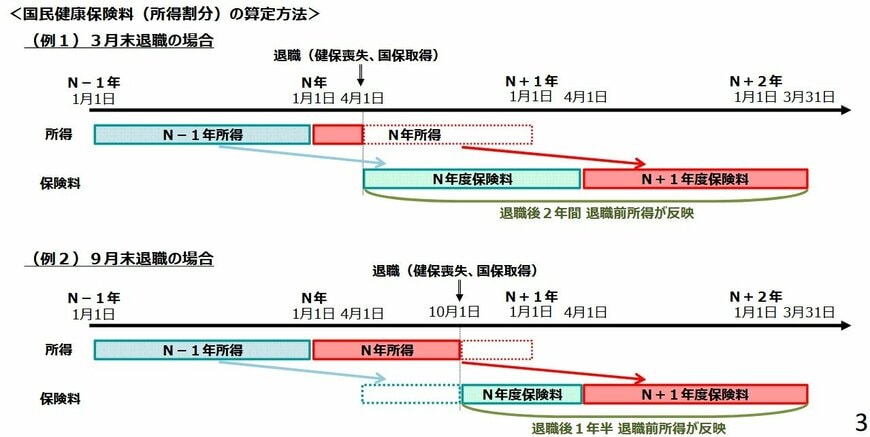

3.3 ③3月に退職する方が注意すべき「所得反映のタイムラグ」

特に3月に退職した場合、退職後しばらくの間は、国民健康保険料が現役時代の高い所得に基づいて請求されます。

任意継続制度は、こうした退職直後の急激な負担増を和らげる(激変緩和)という役割も担っています。