2. ライフコース別《65歳以降の年金額例》5パターン。働き方で生じる「老後の格差」

老後に受け取る年金額は、現役時代の年金加入状況によって水準が大きく異なります。現在の働き方やライフスタイルが、将来の年金収入に直接結びついているのです。

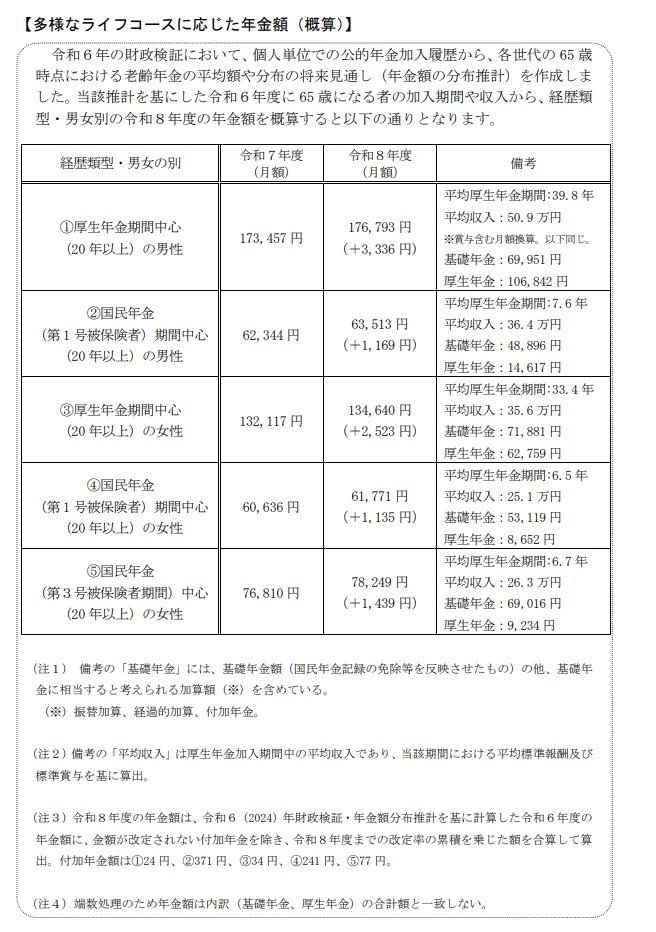

今回の年金額改定に合わせて厚生労働省が公表した、「多様なライフコースに応じた年金額(概算)」を参考に、具体的な金額を確認してみましょう。

このデータは、令和6年財政検証の分布推計を基に、2026年度(令和8年度)の年金額を加入期間や収入状況別に算出したものです。

性別や経歴の類型に応じて、「年金額の目安」が5つのパターンに分類されています。

多様なライフコースに応じた年金額(概算)2/12

出所:厚生労働省「令和8年度の年金額改定についてお知らせします 年金額は前年度から国民年金(基礎年金)が 1.9%の引上げ 厚生年金(報酬比例部分)が 2.0%の引上げです」

2.1 パターン1:厚生年金加入が中心の男性(20年以上)の場合

年金月額の目安: 17万6793円(前年比 +3336円)

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円

- 基礎年金:6万9951円

- 厚生年金:10万6842円

2.2 パターン2:国民年金(第1号被保険者)加入が中心の男性(20年以上)の場合

年金月額の目安: 6万3513円(前年比 +1169円)

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

2.3 パターン3:厚生年金加入が中心の女性(20年以上)の場合

年金月額の目安: 13万4640円(前年比 +2523円)

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

2.4 パターン4:国民年金(第1号被保険者)加入が中心の女性(20年以上)の場合

年金月額の目安: 6万1771円(前年比 +1135円)

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

2.5 パターン5:国民年金(第3号被保険者)期間が中心の女性(20年以上)の場合

年金月額の目安:7万8249円(前年比 +1439円)

- 平均厚生年金期間:6.7 年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらの受給額を比較すると、厚生年金への加入期間と現役時代の収入が、老後の生活水準に大きく影響することが明確にわかります。

例えば、会社員として長く勤務した男性と、国民年金を中心に加入してきた女性とでは、月額で11万円以上の差が生じています。これは、基礎年金に上乗せされる「厚生年金(報酬比例部分)」の有無が決定的な違いとなっているためです。

将来の生活を守るためには、ご自身の年金加入状況を正確に把握し、iDeCoや新NISAといった私的年金制度を組み合わせて、早めに準備を進めることが重要といえるでしょう。