「70歳代ではどの程度貯蓄があれば、ふつうなのか」「年金収入だけで生活は成り立つのか」こうした不安や疑問を抱く人は少なくありません。

実際の統計を見ると、70歳代シニアの貯蓄状況には個人差が大きく、いわゆる「平均的」な水準をひとつに定めることは難しいのが実情です。

さらに近年は、年金を受給しながら就労を続ける高齢者も増え、収入の形や老後の暮らし方は多様化しています。

本記事では、70歳代シニアの貯蓄額の現状を確認しつつ、働いているシニアの割合に触れながら、就労中のシニアが押さえておきたい「在職老齢年金」の仕組みについて解説していきます。

1. 【シニアの貯蓄事情】70歳代シニアの「平均貯蓄額」はいくら?

まずは、「-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」を参考に、70歳代・二人以上世帯の貯蓄事情について見ていきましょう。

上記資料によると、70歳代シニアの平均貯蓄額は以下の結果となりました。

- 平均:2416万円

- 中央値:1178万円

平均値は、高額な金融資産を保有する一部の世帯の影響を受けやすいため、実際の状況を捉えるには中央値のほうが参考になりやすい指標といえます。

70歳代の二人以上世帯における貯蓄額の中央値は「1178万円」です。

平均額と中央値のあいだに1000万円を超える差があることから、シニア世帯の貯蓄状況にはばらつきが大きく、資産の二極化が進んでいる様子がうかがえます。

では、70歳代で「貯蓄3000万円以上」を保有している人は、どのくらいの割合なのでしょうか。

1.1 【70歳代の貯蓄割合】貯蓄3000万円以上の世帯は2割超に

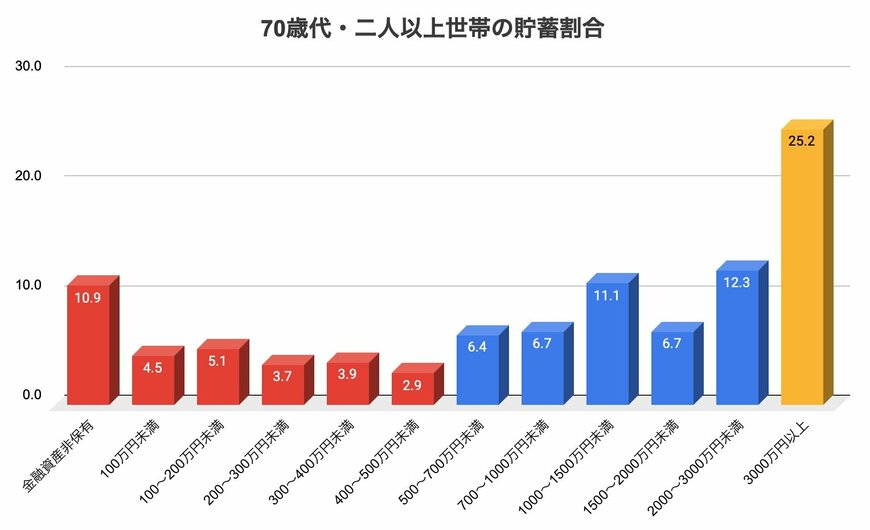

J-FLEC(金融経済教育推進機構)の同調査によると、70歳代・二人以上世帯の貯蓄保有状況は以下のとおりです。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

70歳代の二人以上世帯では、貯蓄額が500万円未満にとどまる世帯が約3割ある一方、3000万円以上の貯蓄を保有する世帯もおよそ4分の1を占めています。

こうした分布からは、老後資金に余裕のある世帯と、そうでない世帯との間に、はっきりとした差があることが読み取れます。

平均値だけを見ると多くの世帯で老後準備が進んでいるように見えますが、実際には世帯ごとの貯蓄額には大きな開きがある点に注意が必要です。

次章では、十分な貯蓄がない場合でも、年金収入だけで老後の生活を成り立たせることができるのかを考えていきます。