2. 年金収入だけで生活は可能?75歳以上夫婦の平均受給額を解説

後期高齢者夫婦の家計において、公的年金は収入の根幹をなしています。ここでは、75歳以上の年齢層別に、平均年金月額がどのくらいかを確認します。

年金額は、以下の2つのケースに分けて見ていきます。

- 国民年金(老齢基礎年金)のみを受け取る場合

- 厚生年金(※)を受け取る場合

なお、厚生年金の受給額には、基礎年金である老齢基礎年金分も含まれている点にご注意ください。

※厚生年金には第1号から第4号までの区分がありますが、本記事では民間企業の会社員などが受け取る「厚生年金保険(第1号)」を「厚生年金」として扱います。

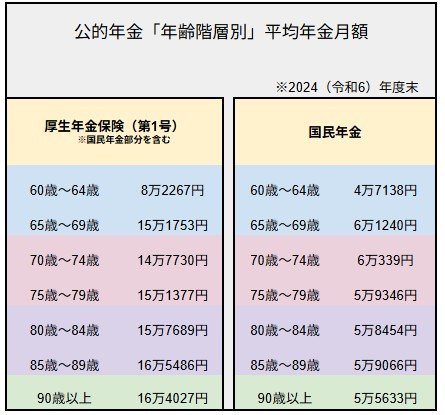

2.1 【年齢別】厚生年金・国民年金の平均月額(75歳~90歳以上)

厚生年金

- 75歳~79歳:15万1377円

- 80歳~84歳:15万7689円

- 85歳~89歳:16万5486円

- 90歳以上:16万4027円

国民年金

- 75歳~79歳:5万9346円

- 80歳~84歳:5万8454円

- 85歳~89歳:5万9066円

- 90歳以上:5万5633円

例えば、夫が厚生年金、妻が国民年金を受給している75~79歳の夫婦の場合、平均額を単純に合計すると、月々の年金収入は約21万円(※)となります。

この金額は、前述の家計調査における「社会保障給付」(月21万1289円)とほぼ一致します。

しかし、この年金額がそのまま手元に残り、生活費として使えるわけではない点に注意が必要です。年金からは所得税や住民税、そして介護保険料や医療保険料といった非消費支出が差し引かれます。

老後の家計を計画する上で重要なのは、額面の年金額ではなく、税金や社会保険料が引かれた後の「手取り額」です。リタイア後も税金や社会保険料の負担は続くことを、あらかじめ理解しておくことが大切です。

※75~79歳の平均年金月額の合算目安

(厚生年金:月15万1377円 + 国民年金:月5万9346円)

2.2 要注意!年金から天引きされる税金と社会保険料

ここで改めて重要な点として、支給される年金額の全額が手元に残るわけではないことを確認しておきましょう。

年金からは、所得税や住民税、介護保険料、後期高齢者医療保険料などが原則として天引きされます。

現役を引退しても、税金や社会保険料の支払いが完全になくなるわけではないのです。

したがって、年金額を考える際は「額面」だけでなく、実際に生活費として使える「手取り」の金額で把握することが不可欠です。

次に、75歳以上の世帯がどれくらいの貯蓄を持っているのか、その実態を見ていきましょう。