初夏を迎え、日差しが強くなるこの頃、夏の光熱費などが気になり始める季節ではないでしょうか。

毎年6月頃には「年金額改定通知書」や「住民税の決定通知書」が届き、自身の家計や社会保障について考える良い機会となります。

「人生100年時代」と言われる現代、公的年金だけで老後の生活をまかなえるのか、今の貯蓄で十分なのか、不安を感じる方も多いかもしれません。

この記事では、総務省が2026年5月に公表した最新の「家計調査」をもとに、75歳以上の後期高齢者夫婦の「生活費」「年金」「貯蓄」のリアルな姿をデータから解き明かします。

あわせて、後期高齢者医療制度の仕組みや医療費負担についても詳しく解説します。

1. 75歳以上の夫婦世帯!後期高齢者の標準的な生活費は月々いくら?

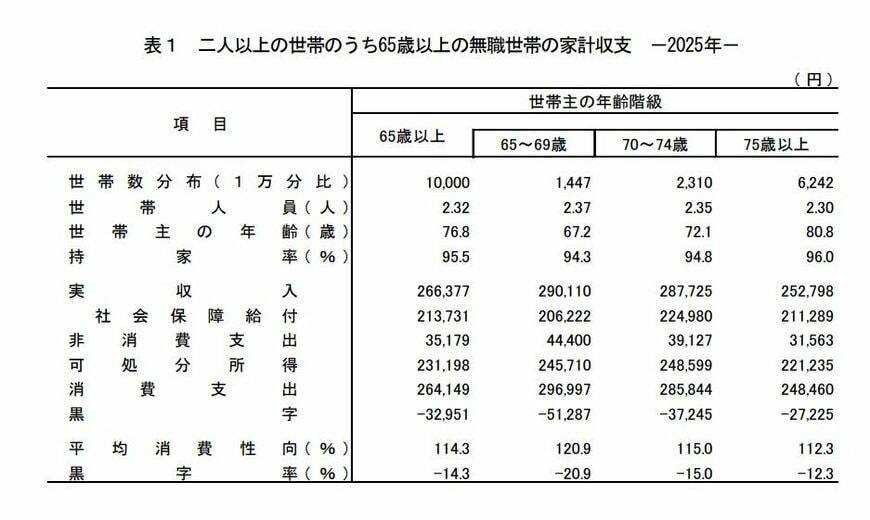

はじめに、総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、75歳以上で無職の二人以上世帯、つまり後期高齢者夫婦の家計状況を見ていきましょう。

この調査対象世帯における世帯主の平均年齢は80.8歳で、持ち家率は96.0%と非常に高い割合を占めています。

1.1 後期高齢者(無職・夫婦世帯)の家計収支:収入と支出の内訳

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品: 1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7213円

- 交通・通信: 2万6294円

- 教育: 142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税: 519円

- うち個人住民税: 3206円

- うち他の税: 7938円

- うち社会保険料: 1万9894円

- うち公的年金保険料: 1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

毎月の家計収支

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1):112.3%

- エンゲル係数(※2):32.2%

調査データによると、後期高齢者夫婦の家計は、毎月およそ2万7000円の赤字が生じていることがわかります。主な収入源が年金である世帯では、月々の生活費を年金だけでまかなうことが難しく、貯蓄を切り崩して補っている状況が考えられます。

毎月生じるこの不足分をどう補っていくかが、老後の生活を安定させる上で重要な課題です。一度の赤字額は小さくても、これが長期にわたると家計への負担は次第に大きくなっていきます。

また、家計のゆとりを測る指標として、以下の2つも参考になります。

- ※1 平均消費性向:可処分所得のうち、どれだけを消費に回したかを示す割合

- ※2 エンゲル係数:消費支出全体に占める食費の割合

これらの数値から、限られた収入の中で生活費がどの程度を占めているか、家計にどれくらいの余裕があるかを推測できます。

特に夏場は熱中症対策でエアコンの使用が増えるため、光熱費(平均2万4312円)がさらに増加する可能性があります。

年金を主な収入とする世帯では、こうした季節的な支出増も考慮に入れると、貯蓄の取り崩しが続くことが予想されます。

1.2 75歳以上夫婦の家計支出、その特徴とは

特徴1:住居費の負担は比較的小さい傾向に

後期高齢者夫婦世帯の持ち家率は95.4%と非常に高く、住宅ローンの返済を続けている世帯はわずか1.6%です。

多くの世帯が住宅に関する大きな支払いを終えているため、家賃やローンといった住居費の負担は比較的小さいと言えます。

これは現役世代の家計との大きな相違点であり、住居費の負担が軽いことが老後の家計を支える要素の一つになっています。

しかし、裏を返せば、他の支出が増加した際に住居費を削って調整することが難しいという側面もあります。

特徴2:データに現れない「介護関連費用」に注意

この家計調査で示される支出は、あくまで日常的な生活費が中心です。そのため、介護サービスの利用料や介護用品の購入費といった、介護に関連する費用は基本的に含まれていません。

将来、介護が必要になった場合、支出は一時的、あるいは継続的に増加する可能性があります。そうなると、現在の赤字額がさらに膨らみ、貯蓄を切り崩すペースが加速することも十分に考えられます。

1.3 「最低限の生活」と「ゆとりある暮らし」で必要な費用の差

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査(速報版)」によれば、夫婦2人世帯が老後を送る上での生活費の目安は以下のようになっています。

- 最低限の日常生活に必要な費用:月平均23万9000円

- ゆとりのある老後生活のための費用:月平均39万1000円

これに対し、実際の後期高齢者夫婦の収入は月25万円程度であり、最低限の生活費をわずかに上回る水準です。

もし「ゆとりのある生活」を目指すのであれば、毎月約13万円もの差額が生じることになります。

このギャップをどう捉え、どのような水準の老後生活を計画するかが、将来の満足度や安心感を大きく左右します。

そこで次に、リタイア後の生活を支える二大要素である「年金」と「貯蓄」について、詳しく見ていきましょう。