2. 65歳以上【貯蓄4000万円超】ふたり以上世帯ではどれほどいるのか?

では、65歳以上の世帯のうち、比較的余裕のある老後資金を確保できている世帯はどれほどあるのでしょうか。

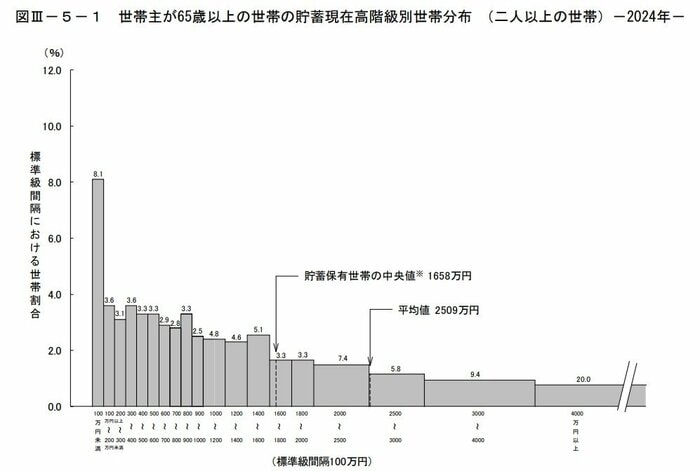

総務省統計局が公表している「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」から、「世帯主が65歳以上」のデータを確認します。

二人以上世帯に限定した場合、世帯主が65歳以上の世帯では、平均貯蓄額は2509万円、中央値は1658万円となっています。平均値だけを見ると高額に感じられるかもしれませんが、分布を見ることで実態がより明確になります。

その中で、貯蓄額が4000万円以上の世帯は全体の20.0%を占めています。

2.1 【一覧】貯蓄額ごとの世帯割合

- 100万円未満:8.1%

- 100万円以上~200万円未満:3.6%

- 200万円以上~300万円未満:3.1%

- 300万円以上~400万円未満:3.6%

- 400万円以上~500万円未満:3.3%

- 500万円以上~600万円未満:3.3%

- 600万円以上~700万円未満:2.9%

- 700万円以上~800万円未満:2.8%

- 800万円以上~900万円未満:3.3%

- 900万円以上~1000万円未満:2.5%

- 1000万円以上~1200万円未満:4.8%

- 1200万円以上~1400万円未満:4.6%

- 1400万円以上~1600万円未満:5.1%

- 1600万円以上~1800万円未満:3.3%

- 1800万円以上~2000万円未満:3.3%

- 2000万円以上~2500万円未満:7.4%

- 2500万円以上~3000万円未満:5.8%

- 3000万円以上~4000万円未満:9.4%

- 4000万円以上:20.0%

注意したいのは、貯蓄額の区分ごとに金額レンジの幅が異なる点です。100万円刻みの階級もあれば、1000万円単位でまとめられている階級もあり、すべてを横並びで単純比較することはできません。

その点を踏まえたうえでも、「4000万円以上」の世帯が20.0%、つまり5世帯に1世帯を占めているという結果は、想像より多いと感じる人もいるでしょう。

一方で、裏を返せば、残る8割の世帯は4000万円未満という見方もできます。

老後に「いくらあれば安心か」は、住居形態や健康状態、家族構成によって大きく異なります。

十分な貯蓄を確保できた世帯では、将来の生活に対する不安が比較的小さい可能性がありますが、目標額に届かなかった場合には、別の形で収入を補う必要が出てきます。

その選択肢のひとつが、定年後も働き続けるという道です。

実際、2025年4月からは高年齢者雇用安定法により、企業には65歳までの雇用確保が完全に義務づけられました。制度面でも、シニアが働き続けやすい環境は整いつつあります。

次章では、こうした背景を踏まえ、シニア層の就業実態について詳しく見ていきましょう。