4. 60歳〜65歳は年金の「空白期間」になるのが原則!

4.1 60歳~65歳は「待機期間」

年金保険料の納付は、原則として60歳で終了します。一方、老齢年金の支給開始は65歳からです。

この60歳から65歳までの間は、年金を受け取れない期間となり、一般に「待機期間」と呼ばれます。多くの人にとっては、この期間をどの収入で乗り切るかが、老後設計の重要なテーマになります。

4.2 受給中となるケース①「特別支給の老齢厚生年金」とは?

厚生年金は、かつては60歳から支給されていました。しかし制度改正により、支給開始年齢は段階的に引き上げられ、現在は国民年金と同じく原則65歳からとなっています。

この移行に伴う経過措置として、一定の生年月日以前に生まれた人は、65歳になるまでの間、「特別支給の老齢厚生年金」を受け取ることができます。

対象となるのは、次の日以前に生まれた人です。

- 男性:1961年(昭和36年)4月1日以前(※4月2日以降生まれの男性には、特別支給の老齢厚生年金の支給はありません)

- 女性:1966年(昭和41年)4月1日以前

さらに、次の要件を満たしている必要があります。

- 老齢基礎年金の受給資格期間(10年以上)があること

- 厚生年金保険等に1年以上加入していたこと

- 生年月日に応じた受給開始年齢に達していること

なお、実際の支給開始年齢は、生年月日や性別によって細かく異なります。

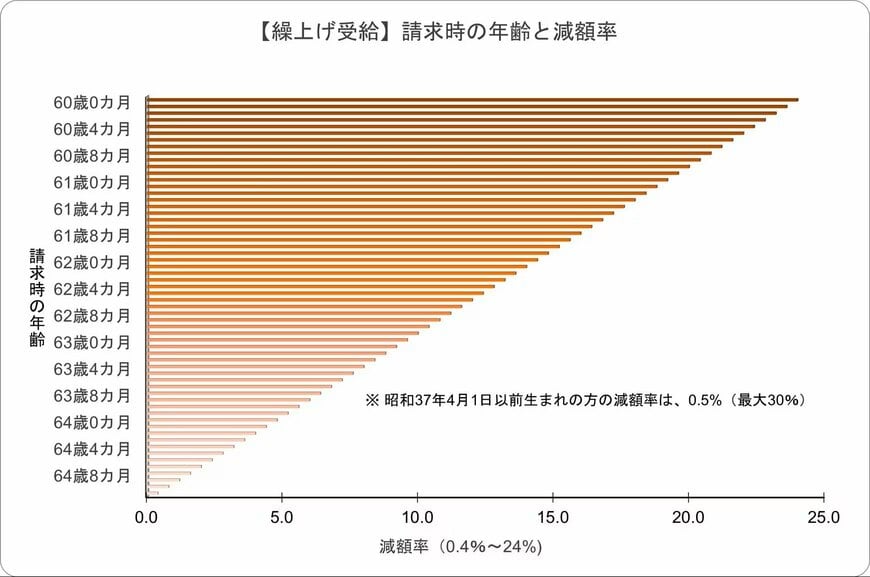

4.3 受給中となるケース②「繰上げ受給」とは?

65歳まで待たずに年金を受け取りたい場合は、希望すれば「繰上げ受給」を選択することができます。ただし、受給を早める期間に応じて年金額が一定の割合で減額される点には注意が必要です。

この減額率は生年月日によって異なり、昭和36年生まれの方を含む1962(昭和37)年4月1日以前に生まれた方は、1カ月早めるごとに0.5%ずつ減額されます。

仮に5年間(60カ月)早めて60歳から受け取り始めた場合、年金額は最大で30%減ることになります。

なお、1962(昭和37)年4月2日以降に生まれた方の減額率は1カ月につき0.4%、最大で24%の減額へと変更されていますが、昭和36年生まれの方は前者の「0.5%」のルールが適用されます。

一度繰上げの手続きをすると、その減額された受給額が生涯続くため、自身のライフプランに合わせて慎重に判断する必要があるでしょう。

著者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)

監修者

二種外務員資格(証券外務員二種)記者/編集者/校閲者/

【保有資格】

ニ種外務員資格(証券外務員二種)・相続診断士・認知症介助士・終活ガイド資格1級保有。

【経歴】

二種外務員資格や相続診断士などの資格を保有し、「お金とくらし」にまつわる情報を専門的かつ丁寧に発信する金融メディア編集者・ライター。

早稲田大学第一文学部史学科卒。人文・社会系一般書籍、中学・高校社会科教材、就職試験問題の制作関連業務で15年以上の経験を持つ。また、大手人材派遣会社における採用管理業務などの実務経験もある。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』において、金融系メディアの編集者兼執筆者として、コンテンツ制作や編集を担当。

総務省「家計調査」・厚生労働省「厚生年金保険・国民年金事業の概況」・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」などの一次資料に基づくデータ記事の執筆に強み。

専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事執筆をおこなう。紙媒体での経験に加え、家族の介護を通じて得た知見を生かしながら、「お金とくらし」にまつわる情報を丁寧に発信している。(2026年7月9日更新)