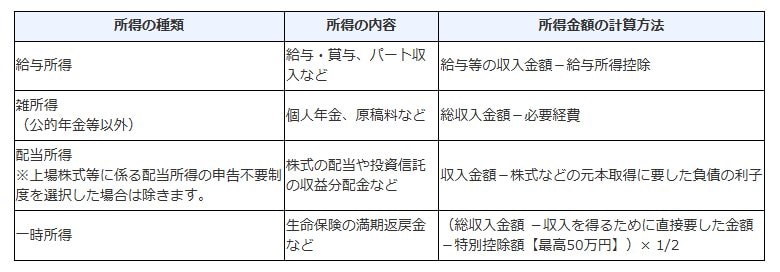

3.3 「公的年金等に係る雑所得以外」の所得には何がある?

◆給与所得(例:給与・賞与・パート収入など)

- 給与等の収入金額ー給与所得控除=給与所得

◆公的年金等以外の雑所得(例:個人年金・原稿料など)

- 総収入金額ー必要経費=公的年金等以外の雑所得

◆配当所得(例:株式の配当金・投資信託の分配金など)

- 収入金額ー株式などの元本取得に要した負債の利子

◆一時所得(例:生命保険の満期返戻金)

- (総収入金額ー収入を得るために直接要した金額ー特別控除額【最高50万円】)×1/2

所得とは、得た収入から必要な経費を差し引いた後の金額を指します。

各所得についても、この考え方に基づいて算出されます。

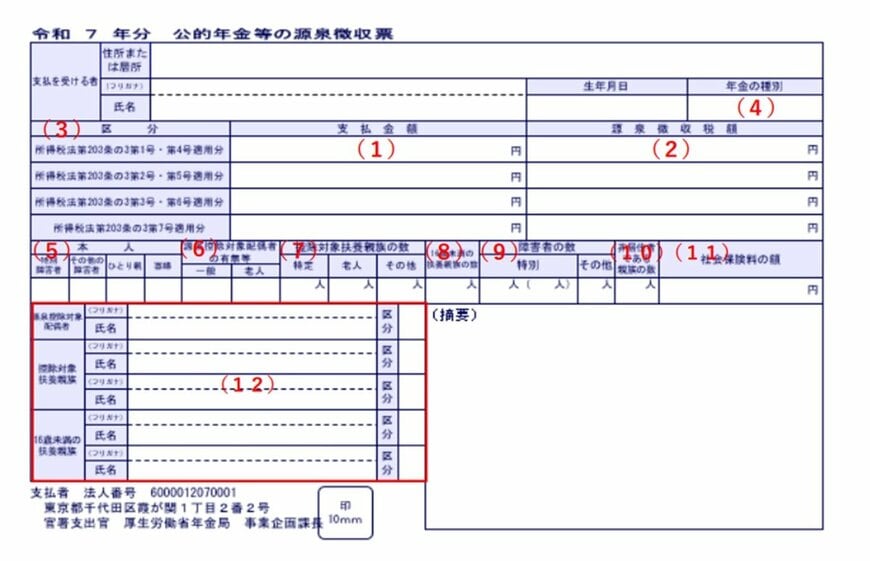

4. 確定申告が必要かどうかは「公的年金等の源泉徴収票」を見て判断可能

確定申告の対象となる期間に受給した公的年金の金額は、「公的年金等の源泉徴収票」で確認することができます。

以下は記載内容の一例です。

(1)「支払金額」には、税金や社会保険料が差し引かれる前の、1年間に受け取った年金の総額が示されています。

この金額が400万円以下で、かつ他の所得が年間20万円を超えない場合には、確定申告は不要とされています。

4.1 【素朴な疑問を解決】「公的年金等の源泉徴収票」はいつ・どこで確認できるの?

公的年金等の源泉徴収票は、郵送で受け取れるほか、マイナポータルやねんきんネットからも確認できます。

以下は、令和6年分について日本年金機構が2024年12月27日に公表した発行予定スケジュールです。

- 郵送:1月上旬頃より順次発送

- マイナポータル:1月上旬頃にマイナポータルの「お知らせ」に電子送付

- ねんきんネット:1月上旬頃より確認可能