3. 実際に選ばれているのはどっち?「暦年課税」と「相続時精算課税制度」

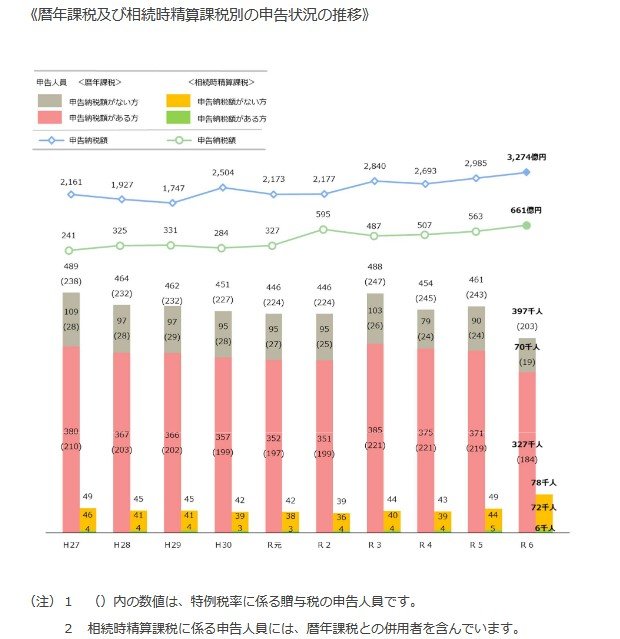

では、現実にはどちらの制度が多く使われているのでしょうか。国税庁が公表した令和6年分の確定申告データを見ると、暦年課税を利用した人はおよそ40万人と、依然として多数派です。ただし、その人数は前年より14.0%減少しています。

一方、相続時精算課税を選択した人は約8万人と、前年比でおよそ6割増となりました。年110万円の基礎控除が新設されたことで、「使いにくい制度」というイメージが和らぎ、選択肢として検討する人が増えたと考えられます。

3.1 贈与の目的で考える制度選び

制度の向き・不向きは、贈与の目的によって大きく変わります。

たとえば、毎年110万円以内で子や孫に少しずつ渡していきたい場合は、暦年課税がなじみやすいでしょう。一方、住宅購入の頭金や開業資金などで、数百万円から数千万円規模の援助を考えている場合には、相続時精算課税を活用することで、贈与時の税負担を抑えながら早めに資金を移すことができます。