「住民税非課税世帯」と聞くと、一部の人だけが該当する特別なもののように感じるかもしれません。

しかし実際には、年金収入や給与収入が一定の基準を下回れば、誰でも対象となる可能性があります。特に1月は、新しい年が始まり、前年の収入が確定する時期でもあるため、「自分は今年、非課税世帯に該当するのか」を確認するのに適したタイミングといえるでしょう。

住民税非課税世帯になると、税負担が軽減されるだけでなく、各種給付金や医療・介護分野などで複数の優遇措置を受けられる点も特徴です。

ただし、その判断には明確な収入のボーダーラインがあり、基準を正しく理解しておくことが重要です。

本記事では、年金収入・給与収入ごとの非課税ラインを整理するとともに、住民税非課税世帯に該当した場合に受けられる「現金給付以外の5つの優遇措置」を分かりやすく解説します。

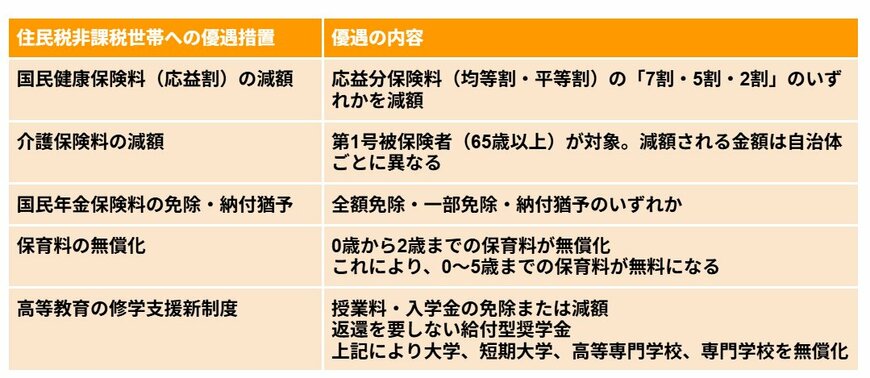

1. 【現金給付以外にもある?】住民税非課税世帯が受けられる「5つの優遇措置」

新型コロナウイルスへの対応や物価上昇の影響を受け、政府はこれまで住民税非課税世帯を主な対象として、現金給付をはじめとする各種支援策を実施してきました。

住民税非課税世帯とは、世帯全体の所得が一定の基準を下回り、住民税が課されない世帯を指します。

こうした世帯には、一時的な給付金にとどまらず、日常生活を下支えする継続的な優遇制度も設けられています。

ここでは、その中でも代表的な5つの制度を取り上げて紹介します。

1.1 1:国民健康保険料の減額

- 所得に応じて保険料の一部(均等割・平等割)が7割・5割・2割のいずれかの割合で減額されます。

1.2 2:介護保険料の減額

- 65歳以上の第1号被保険者が対象となり、減額幅は各自治体の基準によって異なります。

1.3 3:国民年金保険料の免除・納付猶予

- 経済状況に応じて、保険料の全額免除、一部免除、または納付猶予のいずれかの措置を受けられます。

1.4 4:保育料の無償化

- 0歳から2歳までの子どもの保育料が無料になります。

- これにより、3歳から5歳までの無償化とあわせて、未就学児の保育料負担がなくなります。

1.5 5:高等教育の修学支援新制度

- 大学や専門学校などの授業料・入学金が免除または減額されます。

- 加えて、返済不要の給付型奨学金も利用でき、高等教育の実質的な無償化が図られます。

これら以外にも、自治体ごとに独自の支援制度が数多く用意されています。

次章では、住民税非課税世帯の定義について、さらに詳しく確認していきましょう。

2. 【住民税の基本構造】そもそも「住民税非課税世帯」とはどんな世帯?

住民税非課税世帯の条件を正しく理解するため、まずは住民税の基本的な仕組みを押さえておきましょう。

住民税は、居住している都道府県および市区町村に納める地方税の一つで、公共サービスの運営やインフラ整備など、自治体のさまざまな活動を支える財源となっています。

個人が負担する住民税は、「均等割」と「所得割」の2つで構成されています。

- 均等割:所得額にかかわらず、一定の所得がある方に一律で課される部分です。

- 所得割:前年の所得金額に応じて課税額が変動する部分です。

このうち、均等割と所得割のいずれも課税されない状態を「住民税非課税」といい、世帯の構成員全員が該当する場合を「住民税非課税世帯」と呼びます。

なお、所得割のみが非課税となるケースもありますが、給付金などの支援対象となるかどうかは自治体ごとに取り扱いが異なります。

詳細な要件については、お住まいの市区町村の公式サイトなどで確認するとよいでしょう。

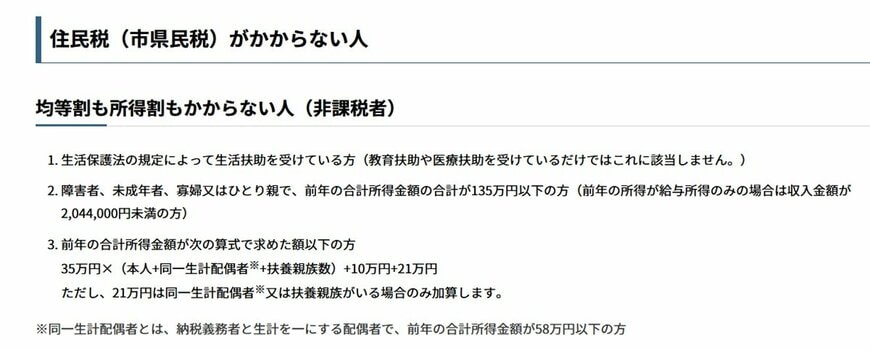

3. 住民税が非課税になるための「3つの条件」とは

住民税が非課税となる具体的な要件を確認していきましょう。

次に挙げるいずれかの条件に該当する場合、住民税は課税されません。

- 生活保護法による生活扶助を受けている

- 障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下

- 前年の合計所得金額が、各市区町村が定める基準額を下回っている

なお、1と2の条件は全国共通ですが、3つ目の所得基準については自治体ごとに異なるため、注意が必要です。

4. 住民税が非課税となる「所得基準」はいくら?

住民税非課税世帯に該当する所得基準は、どの程度なのでしょうか。

ここでは、兵庫県神戸市を例に確認してみましょう。

35万円 × (本人 + 同一生計配偶者※ + 扶養親族の人数) + 10万円 + 21万円 (ただし、21万円は同一生計配偶者又は扶養親族がいる場合のみ加算します)

なお、同一生計配偶者や扶養親族がいない場合(単身者など)は、上記の「21万円」が加算されないため、 35万円 × 1(本人) + 10万円 = 45万円 となり、合計所得金額が45万円以下であることが基準となります。

※同一生計配偶者:納税者と生計を共にする配偶者で、前年の合計所得金額が58万円以下の人

5. 住民税が非課税となる「給与・年金収入の目安」はいくら?

住民税が非課税となる基準は、扶養している家族の人数だけでなく、収入の種類によっても異なります。

所得は、収入から必要経費や各種控除を差し引いて算出されますが、ここでは神戸市の基準を参考に、収入額ベースでのおおよその目安を見ていきましょう。

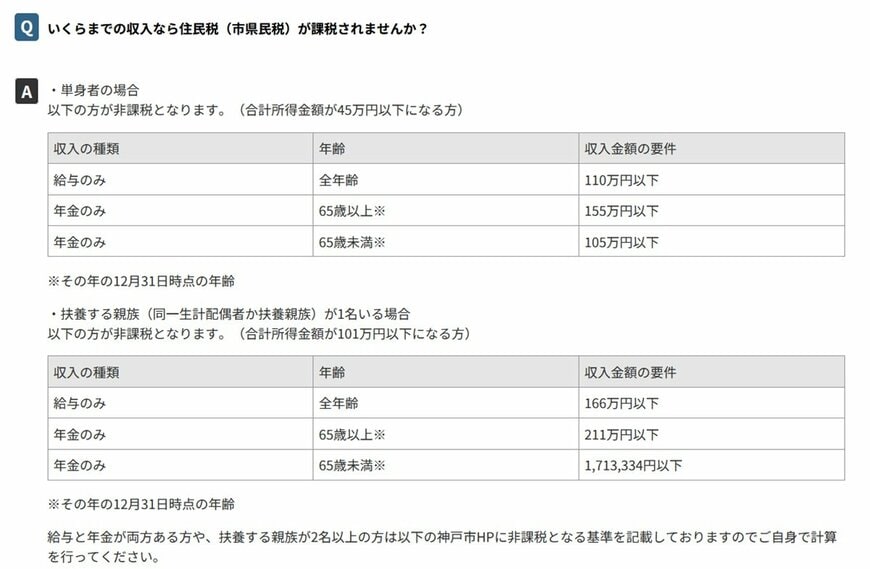

5.1 単身世帯の場合の「年収目安」

合計所得金額が45万円以下の方が対象です。

- 給与収入のみ:年収110万円以下

- 65歳以上で年金収入のみ:年金収入155万円以下

- 65歳未満で年金収入のみ:年金収入105万円以下

5.2 同一生計配偶者か扶養親族が1人いる場合の「年収目安」

合計所得金額が101万円以下の方が対象です。

- 給与収入のみ:年収166万円以下

- 65歳以上で年金収入のみ:年金収入211万円以下

- 65歳未満で年金収入のみ:年金収入171万3334円以下

単身世帯の場合、給与収入であれば年収110万円程度、65歳以上で年金収入のみの場合は155万円前後が非課税の目安とされています。

一方、配偶者や扶養親族がいる世帯では、非課税となる収入上限はより高く設定されます。

とくに65歳以上で年金収入のみの世帯では、扶養親族が1人いる場合、収入の目安は211万円以下となり、単身世帯と比べて基準が大きく緩やかになる点が特徴です。

このように、住民税が非課税となるかどうかは、世帯の構成や収入の種類によって大きく左右されます。

6. 高齢者世帯ではどの程度が「住民税非課税」に該当するのか?

厚生労働省の「令和6年国民生活基礎調査」をもとに、年代別に住民税が「課税されている世帯」の割合を確認します。

- 29歳以下:63.0%

- 30~39歳:87.5%

- 40~49歳:88.2%

- 50~59歳:87.3%

- 60~69歳:79.8%

- 70~79歳:61.3%

- 80歳以上:52.4%

- 65歳以上(再掲):61.1%

- 75歳以上(再掲):54.4%

※ 全世帯数には、非課税世帯および課税の有無が不明な世帯が含まれます。このため、全世帯から課税世帯を差し引いた世帯数が、非課税世帯とはならない。

※ 総数には、年齢不詳の世帯が含まれます。

※ 住民税課税世帯には、住民税額が不明な世帯が含まれます。

住民税が課税されている世帯は、30歳代から50歳代ではおおむね9割にのぼりますが、60歳代に入ると79.8%まで低下します。

その後は年齢が上がるにつれて割合が下がり、65歳以上では61.1%、75歳以上では54.4%となっています。

背景には、現役を引退して年金中心の生活に移行することで収入水準が下がることや、65歳以上では公的年金等控除が拡充される点が挙げられます。

加えて、住民税の課税対象とならない遺族年金を受給しているケースもあります。

こうした事情から、高齢者世帯は他の世代と比べて、住民税非課税に該当しやすい傾向にあると言えるでしょう。

7. 住民税非課税の優遇措置の多くは「申請しないと受けられない」ので注意

最後に、住民税非課税世帯向けの支援制度を利用する際の留意点を確認しておきましょう。

冒頭で紹介したように、住民税非課税世帯を対象とした優遇制度は数多く用意されていますが、該当しているからといって自動的に適用されるとは限りません。

多くの制度では、要件を満たしていても申請手続きが必要であり、手続きを行わなければ支援を受けられない場合があります。

とりわけ、給付金や保険料の軽減措置、介護・年金などに関する負担緩和などは、申請期限や提出書類が細かく定められていることが一般的です。

制度を知らずに申請しなかった場合、本来利用できた支援を逃してしまうおそれもあります。

住民税非課税世帯に該当する場合は、各制度の条件や申請方法をあらかじめ確認し、利用可能な支援を把握しておくことが大切です。

自治体からの案内や公式情報を定期的に確認し、必要に応じて早めに対応するよう意識しましょう。

8. 住民税非課税世帯は「正しく知って、確実に活用する」ことが重要

本記事では、年金収入・給与収入ごとの非課税ラインを整理するとともに、住民税非課税世帯に該当した場合に受けられる「現金給付以外の5つの優遇措置」について解説していきました。

住民税が非課税になると、税金の負担が軽くなるだけでなく、保険料の軽減や教育・医療・介護に関する支援など、暮らしを下支えするさまざまな優遇措置を利用できる点が大きな利点です。

ただし、非課税に該当するかどうかは世帯の構成や収入状況によって左右され、加えて多くの支援制度は申請を行わなければ受けられません。

そのため、制度の内容を正しく把握し、収入の目安や要件を確認したうえで、自治体からの案内を定期的に確認し、必要な手続きを進めることが重要です。

利用できる支援を把握し、生活の安定に役立てていきましょう。