会社員として働く40歳代・50歳代は、生涯賃金の中でも収入水準が高くなりやすい一方で、家庭環境によっては教育費や住宅関連費などの支出が膨らみやすい時期でもあります。

収入と支出の双方が大きく動き、「お金の回転が最も激しい世代」と言っても過言ではありません。

新しい年が明けた1月から、年度の切り替わりを迎える2~3月にかけては、家計を見直す良いタイミングです。

この時期になると、「同じ世代の人はどのくらい貯蓄しているのだろう」と気になる方も多いでしょう。また、リタイア後の生活費や老後資金について、具体的に検討し始める人が増える時期でもあります。

そこで本記事では、40歳代・50歳代世帯の貯蓄状況と、リタイア後世帯の家計収支データをもとに、老後を見据えた資産づくりの考え方を整理していきます。

1. 【貯蓄】40歳代~50歳代「働き盛り世帯」みんな平均いくら持っている?

まずは、40歳代・50歳代世帯の貯蓄状況について確認していきましょう。参考にするのは、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2025年」です。

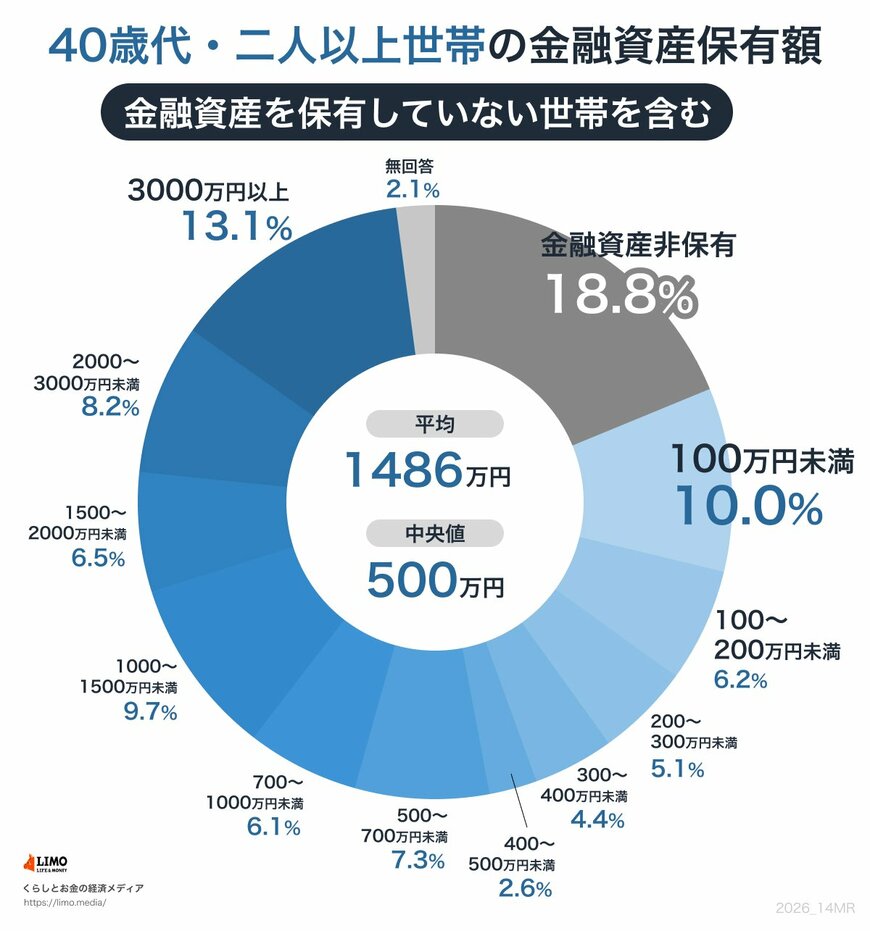

1.1 【40歳代 二人以上世帯】貯蓄額の平均・中央値《世帯差にも着目》

40歳代・二人以上世帯

平均:1486万円

中央値:500万円

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

40歳代の二人以上世帯における金融資産保有額を見ると、平均は1486万円、中央値は500万円となっています。

内訳を確認すると、金融資産をまったく保有していない世帯が18.8%を占める一方で、1000万円を超える資産を持つ世帯も一定数存在しています。この結果から、資産を多く保有する一部の世帯が平均値を押し上げている構図が見えてきます。

こうした状況を踏まえると、「平均額」よりも「中央値」のほうが、一般的な世帯の実態に近い指標と言えるでしょう。

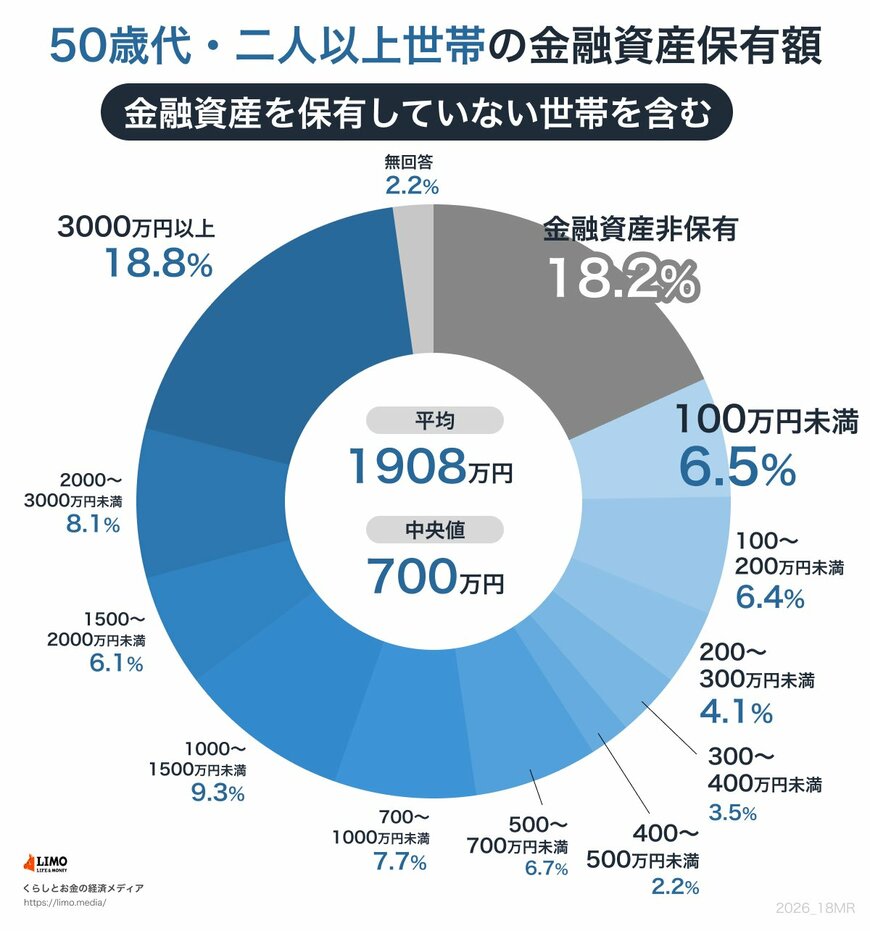

1.2 【50歳代 二人以上世帯】貯蓄額の平均・中央値《世帯差にも着目》

50歳代・二人以上世帯

平均:1908万円

中央値:700万円

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

続いて、50歳代の二人以上世帯です。金融資産保有額の平均は1908万円、中央値は700万円と、40歳代と同様に大きな乖離が見られます。

特に注目したいのは、金融資産非保有世帯が18.2%に達している点です。また、貯蓄額が500万円未満の世帯は40.9%と約4割を占めています。

一方で、3000万円以上の金融資産を保有する世帯も18.8%存在しており、50歳代では貯蓄状況の二極化がより鮮明になっていることが分かります。

教育費や生活費の負担が重なる中で、思うように貯蓄を積み上げられない世帯が少なくない現実が浮かび上がります。

40歳代・50歳代のいずれにおいても、平均値が中央値を大きく上回っている点から、貯蓄額のばらつきが大きいことが確認できます。

こうした実態を踏まえると、リタイア後を見据えた計画的な資産づくりの重要性が一層高まっていると言えるでしょう。