2. 贈与の基本、「暦年課税」と「相続時精算課税制度」

贈与税の仕組みは、大きく分けて次の2つです。

- 暦年課税

- 相続時精算課税制度

令和6年の税制改正により、この2制度の使い分けはこれまで以上に重要になっています。

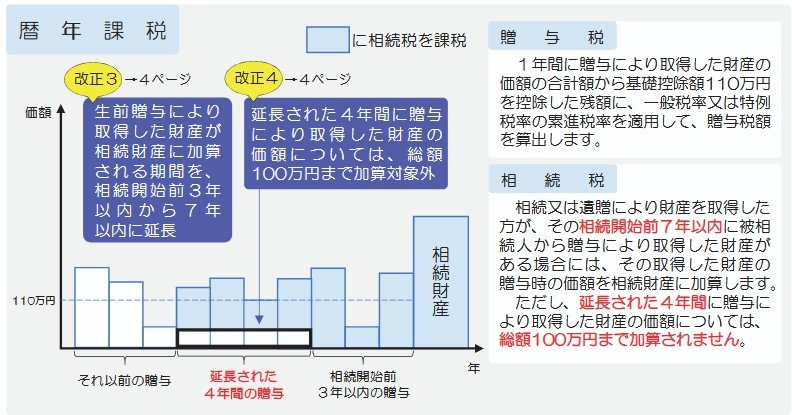

2.1 複数年に分けてコツコツ渡す「暦年課税」

暦年課税は、贈与を受けた人ごとに、1年間で110万円までであれば贈与税がかからない仕組みです。複数年にわたって計画的に贈与しやすい点が特徴です。

ただし、令和6年の改正により、相続開始前に行われた贈与を相続財産に加算する期間が、従来の3年から7年へと段階的に延びました。長期的な視点での検討がより重要になっています。

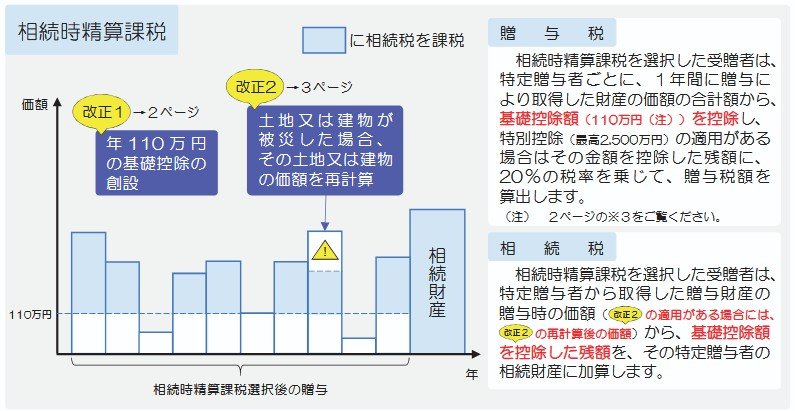

2.2 まとまった資金をはやめに渡したい「相続時精算課税制度」

近年、利用者が増えている制度の一つが「相続時精算課税制度」です。令和6年分からは、これまでの累計2500万円までの特別控除に加えて、新たに「年110万円の基礎控除」が設けられました。これにより、少額の贈与でも使いやすくなった点が注目されています。

ただし、この制度には大きな特徴があります。一度、相続時精算課税を選択すると、同じ贈与者からの贈与について暦年課税へ切り替えることはできません。制度を選ぶ段階で、将来まで見据えた判断が求められます。