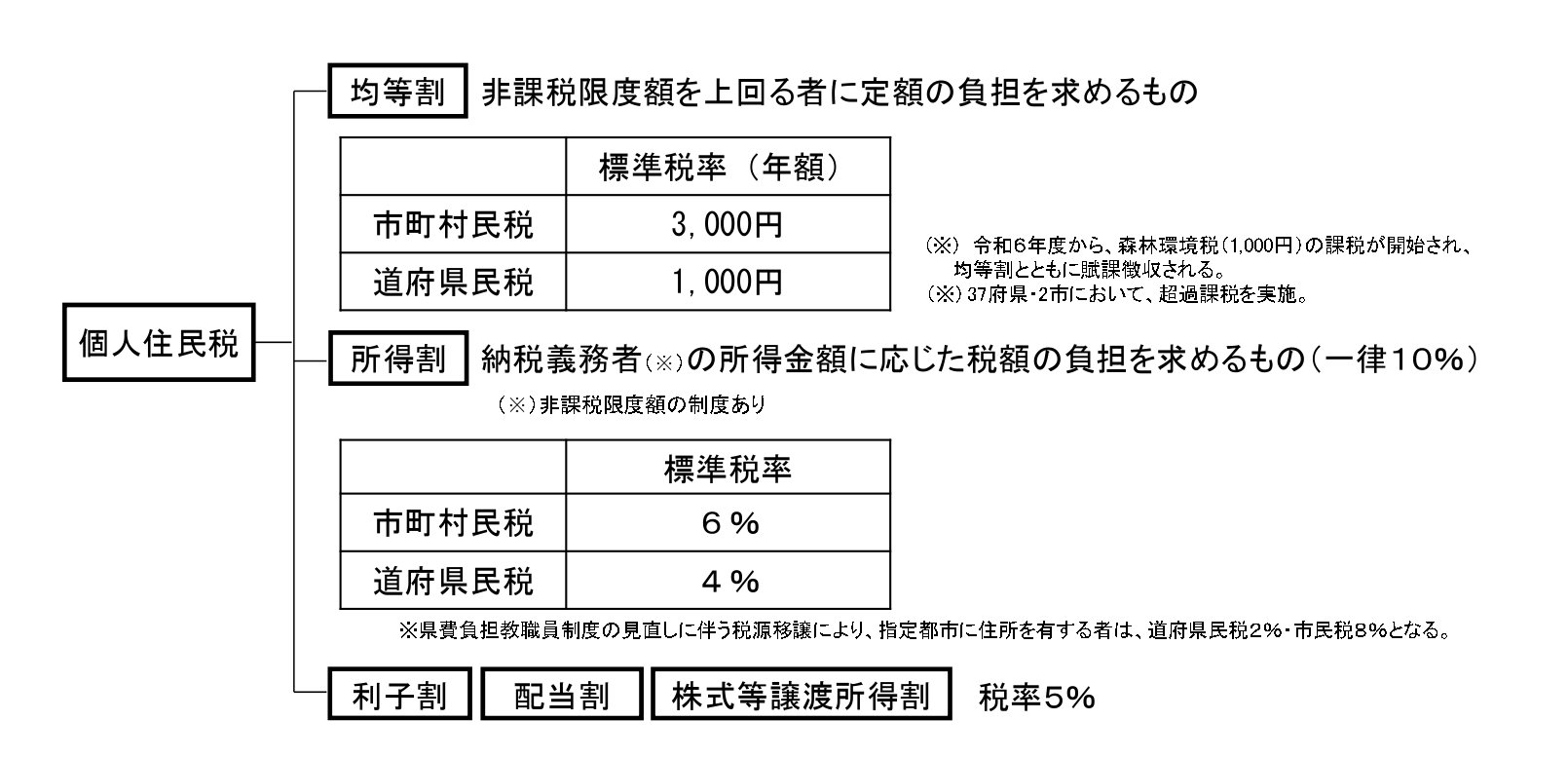

3. 【参考】住民税の基本的な仕組みとは?

はじめに、住民税がどのような仕組みになっているのか、基本的な点を確認します。

住民税は、お住まいの地域の行政サービスを維持するために、都道府県や市区町村へ納める地方税です。

税額は、所得に応じて課される「所得割」と、所得にかかわらず一律で課される「均等割」の合計額で構成されています。

1/5

出典:総務省「個人住民税」

所得が一定の基準を下回るなどの理由で、「所得割」と「均等割」の両方が課税されない状態を「住民税非課税」と呼びます。

そして、世帯の構成員全員が住民税非課税である場合、その世帯は「住民税非課税世帯」として扱われます。

住民税非課税世帯は、国民年金保険料や国民健康保険料の減免など、様々な公的支援や優遇措置の対象となることがあります。

※なお「住民税の所得割のみ非課税」となる区分もあります。ただし各種給付金などの対象となるかどうかは自治体により異なるため、必ずお住まいの市区町村などの基準をご確認ください。

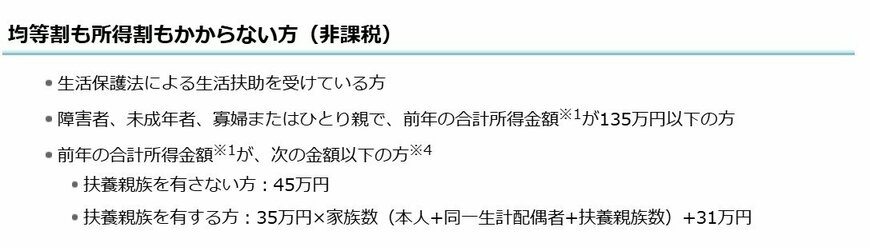

3.1 住民税が非課税になる3つのケース

住民税が非課税となるのは、以下のいずれかの条件に当てはまる場合です。

- 生活保護法による生活扶助を受けている場合

- 障害者、未成年者、寡婦、ひとり親のいずれかに該当し、前年の合計所得金額が135万円以下の場合

- 前年の合計所得金額が、お住まいの市区町村が定める基準額を下回る場合

1と2の条件は全国共通ですが、3の所得に関する基準は市区町村ごとに異なります。

4. 住民税非課税世帯の所得基準はどのくらい?

ここでは、住民税非課税世帯に該当する所得のボーダーラインについて、札幌市のケースを例に具体的に見ていきます。

4.1 【札幌市の例】住民税非課税となる所得のボーダーライン

- 扶養している親族がいない方:45万円

- 扶養している親族がいる方:35万円 × 家族数(本人 + 同一生計配偶者 + 扶養親族数) + 31万円

「所得」とは、収入から必要経費や各種控除を差し引いた後の金額を指します。

人によっては、所得よりも年収などの「収入」で考えた方がイメージしやすいかもしれません。