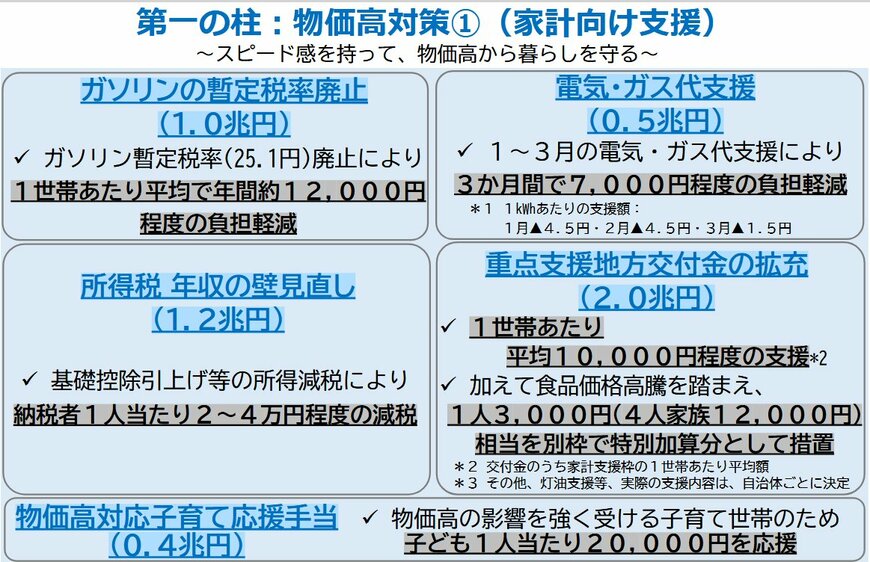

11月21日に閣議決定された高市内閣の経済対策では、家計支援として様々な施策が打ち出されました。

例えば、重点支援地方交付金による1世帯あたり1万円程度の支援や、食料品価格高騰への特別加算として1人あたり3000円程度が検討されています。

他にも、電気・ガス料金の負担軽減(1世帯7300円程度)、ガソリン税率の廃止(1世帯1万2000円程度)、子育て世帯への応援手当(子ども1人2万円)、所得税の「年収の壁」見直し(納税者1人2~4万円程度)など、具体的な支援策が並びます。

こうした短期的な対策と並行して、より根本的な所得再分配の仕組みとして、高市首相が議論を進める方針を示したのが「給付付き税額控除」です。

この記事では、注目される「給付付き税額控除」の概要と、制度が求められる背景を解説します。あわせて、支援対象の基準となることが多い「住民税非課税世帯」の条件についても詳しく見ていきましょう。