物価高が続き、家計のやりくりに厳しさを感じる場面が増えてきました。「同世代はどれくらい貯金しているのだろう?」「自分は平均より上なのか、下なのか…」と、世間のリアルなお金事情が気になっている方も多いのではないでしょうか。

平均より貯蓄が少なければ焦りを感じ、逆に多ければ安心するかもしれません。しかし一方で、日本では「富裕層・超富裕層」と呼ばれる層が着実に増加しているという事実もあります。

この記事では、最新の調査データをもとに「日本の富裕層・超富裕層の割合」や、「年収別の金融資産保有額の内訳」を詳しく解説します。さらに、20代から70代までの年代別「平均貯蓄額・中央値」も単身世帯・二人以上世帯に分けてご紹介します。

今の世の中のお金の動向を正しく把握することは、あなた自身の将来の不安を解消し、より良い生活を手に入れるための第一歩です。今後の資産形成の羅針盤として、ぜひ最後までご覧ください。

1. この記事の3つのポイント

-

【年収別のリアルな懐事情】世帯年収ごとの金融資産額と、預貯金・株式・投資信託など具体的な保有内訳がわかる

【年収別のリアルな懐事情】世帯年収ごとの金融資産額と、預貯金・株式・投資信託など具体的な保有内訳がわかる -

【日本の富裕層の実態】日本の「富裕層・超富裕層」の正確な割合と、資産が増え続ける背景を解説

-

【年代別の貯蓄額と中央値】20代から70代まで、一部の富裕層に引き上げられない実態に近い「中央値」を世帯別に把握できる

2. 年収で見る金融資産の保有額、金融商品別の内訳をデータで解説

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査[二人以上世帯調査](令和7年)」の結果を基に、世帯年収ごとの金融資産の内訳を見ていきましょう。

2.1 金融資産非保有世帯を含む、金融商品の種類別保有額

《年間収入別》金融資産保有額

全国:1940万円

- 収入はない:634万円

- 300万円未満:858万円

- 300~500万円未満:1431万円

- 500~750万円未満:1755万円

- 750~1000万円未満:2222万円

- 1000~1200万円未満:2725万円

- 1200万円以上:5635万円

《年間収入別》預貯金(運用または将来の備え)

全国:745万円

- 収入はない:385万円

- 300万円未満:368万円

- 300~500万円未満:631万円

- 500~750万円未満:693万円

- 750~1000万円未満:908万円

- 1000~1200万円未満:1028万円

- 1200万円以上:1649万円

《年間収入別》債券

全国:78万円

- 収入はない:7万円

- 300万円未満:36万円

- 300~500万円未満:54万円

- 500~750万円未満:58万円

- 750~1000万円未満:67万円

- 1000~1200万円未満:91万円

- 1200万円以上:343万円

《年間収入別》株式

全国:433万円

- 収入はない:33万円

- 300万円未満:191万円

- 300~500万円未満:235万円

- 500~750万円未満:365万円

- 750~1000万円未満:434万円

- 1000~1200万円未満:572万円

- 1200万円以上:1792万円

《年間収入別》投資信託

全国:216万円

- 収入はない:153万円

- 300万円未満:79万円

- 300~500万円未満:167万円

- 500~750万円未満:189万円

- 750~1000万円未満:238万円

- 1000~1200万円未満:292万円

- 1200万円以上:682万円

《年間収入別》「債券・株式・投資信託の合計額」と「金融資産保有額全体に占める割合」

全国:727万円(24.79%)

- 収入はない:193万円(8.99%)

- 300万円未満:306万円(22.14%)

- 300~500万円未満:456万円(26.21%)

- 500~750万円未満:612万円(23.42%)

- 750~1000万円未満:739万円(34.29%)

- 1000~1200万円未満:955万円(26.68%)

- 1200万円以上:2817万円(26.69%)

データからは、「債券・株式・投資信託」への投資額が年収とある程度比例していることがわかります。

一方で、金融資産全体に占める投資の割合に注目すると、年収750~1000万円未満の層で34.29%とやや高めですが、「収入はない」世帯を除けば他の層ではおおむね20%台で推移しています。

このことから、資産運用は一部の高所得者層に限らず、標準的な年収の世帯にも広まっている様子がうかがえます。

3. 新NISAで運用中の元FP会社職員の視点:日本と海外の決定的な差「お金の置き場所」

しかし、海外に目を向けると、日本人の「お金に働いてもらう」という意識はまだまだ低いのが現状です。

2025年8月29日に日本銀行調査統計局が公表した「資金循環の日米欧比較」を見ると、米国の家計金融資産のうち「現金・預金」が占める割合はわずか11.5%にとどまっており、積極的にお金を働かせていることがわかります。

豊かな未来へ向けて、まずはご自身の「お金の置き場所」を見直すことから始めてみましょう。

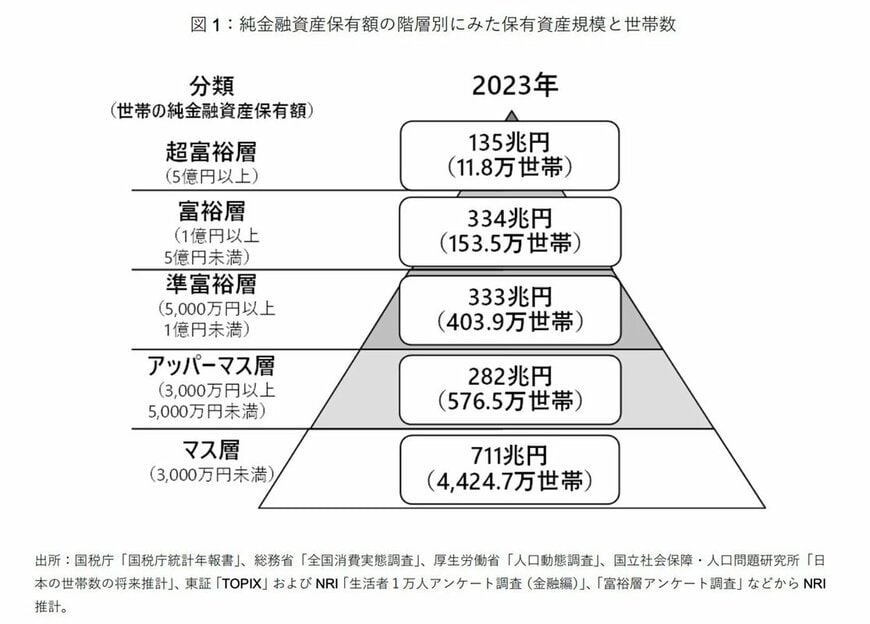

4. 日本の富裕層・超富裕層の世帯数・割合はどのくらい?

続いて、日本の「富裕層と超富裕層」がどのくらいの割合を占めるのかを見ていきましょう。富裕層の定義や共通する思考について解説した記事「資産1億円以上の富裕層に共通する3つの特徴!お金が自然と貯まる人の思考と行動【元FP会社職員監修】 」より引用してご紹介します。

株式会社野村総合研究所が発表したレポート『野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計』によると、以下が富裕層の定義となります。

- 富裕層:世帯の純金融資産保有額が1億円以上5億円未満

- 超富裕層:世帯の純金融資産保有額が5億円以上

富裕層・超富裕層の世帯が全体に占める割合は、以下の通りです。

- 富裕層:約2.75%

- 超富裕層:約0.21%

また、2023年調査の結果、富裕層・超富裕層の世帯数が2005年以降最多を更新しました。

【2023年】時点での富裕層・超富裕層の世帯数

- 富裕層:153万5000世帯

- 超富裕層:11万8000世帯

日本の富裕層・超富裕層の割合だけを見るとごくわずかに感じられるかもしれませんが、世帯数自体は着実に増加しています。

その背景には、株式市場の活況や投資信託の普及など、保有する金融資産の価値が上昇した影響が大きいと考えられます。

「資産が資産を生む」という言葉がありますが、まさにその仕組みが働いた結果と言えるでしょう。

5. 《20歳代から70歳代まで》年代別の貯蓄額(平均と中央値)を比較してみた

それでは、年代ごとの平均的な貯蓄額はどのようになっているのでしょうか。

金融経済教育推進機構の『家計の金融行動に関する世論調査[単身世帯調査](令和7年)』および『家計の金融行動に関する世論調査[二人以上世帯調査](令和7年)』を基に、年代別の貯蓄額を確認していきます。

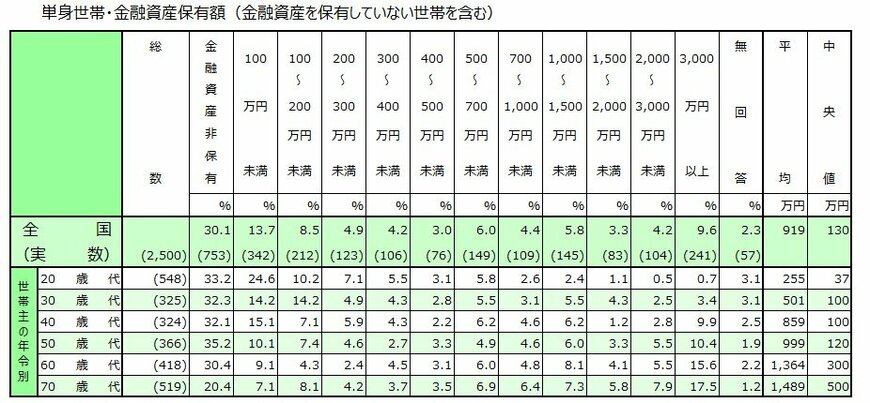

はじめに、単身世帯のデータ(金融資産を保有していない世帯を含む)から見ていきましょう。

5.1 単身世帯(20歳代~70歳代)の平均貯蓄額

- 20歳代:平均値255万円・中央値37万円

- 30歳代:平均値501万円・中央値100万円

- 40歳代:平均値859万円・中央値100万円

- 50歳代:平均値999万円・中央値120万円

- 60歳代:平均値1364万円・中央値300万円

- 70歳代:平均値1489万円・中央値500万円

一般的に、年齢が上がるにつれて貯蓄額も増加する傾向にあります。

特に60歳代では中央値が大きく伸びており、退職金の受け取りなどが影響していると考えられます。

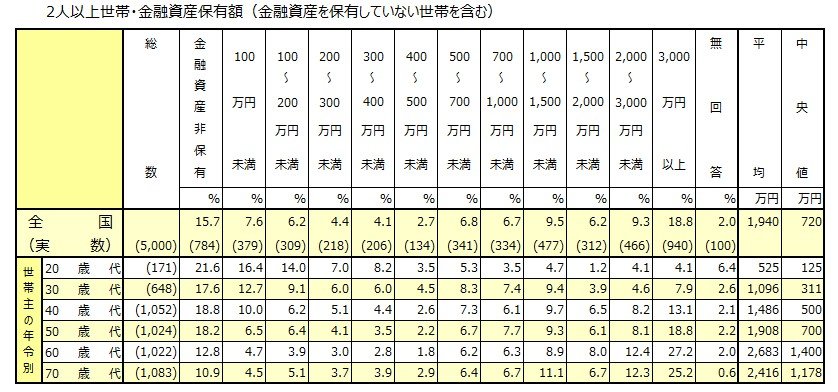

次に、二人以上世帯(金融資産を保有していない世帯を含む)の平均貯蓄額を見ていきましょう。

5.2 二人以上世帯(20歳代~70歳代)の平均貯蓄額

- 20歳代:平均値525万円・中央値125万円

- 30歳代:平均値1096万円・中央値311万円

- 40歳代:平均値1486万円・中央値500万円

- 50歳代:平均値1908万円・中央値700万円

- 60歳代:平均値2683万円・中央値1400万円

- 70歳代:平均値2416万円・中央値1178万円

二人以上世帯の場合、平均値と中央値のいずれも単身世帯より高い結果となっています。

世帯人数が多い分、必要な生活費や将来への備えも大きくなるため、この差は自然なものと言えるでしょう。

また、子どものいる家庭も含まれるため、教育費など将来に向けた貯蓄を重視する傾向が強いことも、単身世帯との差につながっていると考えられます。

5.3 平均値だけではなく「中央値」も見るべき理由

貯蓄額は一部の超富裕層が平均値を大幅に引き上げているため、ご自身の立ち位置を正確に把握するには「中央値」が最も確実な指標です。

例えば30代・二人以上世帯の中央値311万円に対し、ご自身の貯蓄が下回っている場合は、まず固定費の見直しから始めるのが最優先事項となります。

6. 新NISAで運用中の元FP会社職員の視点:平均値・中央値に惑わされない「自分軸」の資産形成

私はFP会社勤務時代に年間数百名のお金の悩みに向き合ってきましたが、実は「平均以上の貯蓄を持っていても老後の不安を解消したい」と相談に訪れるお客様が非常に多くいらっしゃいました。他人との比較ではなく、「自身が望む生活サイズに合わせた資産形成」こそが何より大切です。

7. 物価高の今こそ考えたい、将来に向けた資産形成

ここまで、日本の「富裕層・超富裕層の割合」や、年収別の金融資産保有額について解説しました。

また、年代別の「平均貯蓄額・中央値」もご紹介しました。

富裕層や超富裕層は、預貯金だけでなく株式や投資信託といった金融資産を多く保有していることが推測されます。

将来を見据えて資産運用を活用する方は、年々増加傾向にあります。

物価上昇によるインフレリスクから資産を守るためにも、資産運用の重要性は高まっていると言えるでしょう。

ただし、資産運用は、利益が期待できるだけではありません。

リスクとリターンは比例する傾向にあり、価格変動リスクなどが伴います。

そのため、金融リテラシ―を身につけておくことも大切です。

この機会に、現在の物価動向を踏まえつつ、将来に向けた資金計画を一度見直してみてはいかがでしょうか。

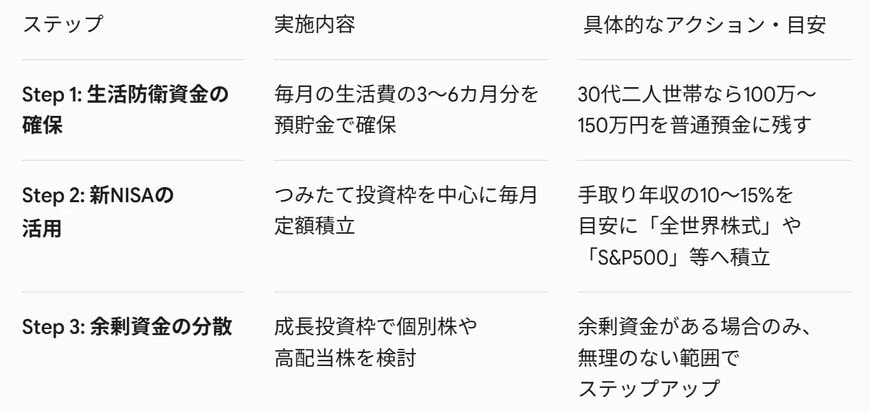

7.1 データから導く!年代・年収別の資産形成「最適解」3ステップ

最後に、データ上の「中央値」を超えるための具体的なアクションを以下にまとめてご案内します。

資金計画を見直す具体的なアクションプラン表5/5

出所:LIMO編集部作成

まずStep 1として、生活防衛資金の確保を行いましょう。毎月の生活費の3〜6カ月分を預貯金で確保することが基本となります。例えば、30代の二人世帯であれば、100万〜150万円程度をすぐに動かせる普通預金に残しておくと安心です。

次にStep 2として、新NISAの活用へ進みます。まずは、つみたて投資枠を中心に毎月定額での積立投資を行い、手取り年収の10〜15%を目安に「全世界株式」や「S&P500」などのインデックスファンドへ運用していきましょう。

最後にStep 3として、余剰資金の分散に取り組みます。成長投資枠を活用して個別株や高配当株を検討しますが、これはあくまで生活防衛資金や定額積立に支障がない余剰資金がある場合のみ、無理のない範囲でステップアップすることが大切です。

今すぐチェック!資産形成スタート確認リスト

- 現在の「純貯蓄額(すぐに動かせるお金)」が同年代の中央値を超えているか確認した

- 新NISA口座を開設し、毎月の自動積立設定(月1万円〜)を完了した

- 半年〜1年使わない資金を「運用に回すお金」として明確に切り分けた

参考資料

- 株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

- 金融経済教育推進機構「家計の金融行動に関する世論調査(令和7年)」

- 日本銀行調査統計局「資金循環の日米欧比較」

菅原 美優