「老後は1億円あれば安心」といった言葉を耳にすることがあります。

しかし、誰にとっても1億円が“十分な金額”になるとは限りません。

現代のシニアを取り巻く環境は大きく変化しており、日常的な生活費が増えているだけでなく、物価上昇が続くことで、同じ金額でも買えるものが年々少なくなりつつあります。

さらに、リタイア後の暮らし方はこれまで以上に多様化しています。

長く働き続ける人もいれば、田舎へ移住して支出を抑える人、趣味や旅行に積極的にお金を使う人など、生活設計によって必要資金は大きく違ってきます。

医療費や介護費用といった避けにくい支出も、年齢を重ねるほど個人差が広がりやすい項目です。

本記事では、最新の生活データやインフレ率の予測を参考にしながら、「老後1億円」という目安がどれほど現実的なのか、またその金額でどの程度の暮らしが維持できるのかを、具体的な数字を交えつつ検討していきます。

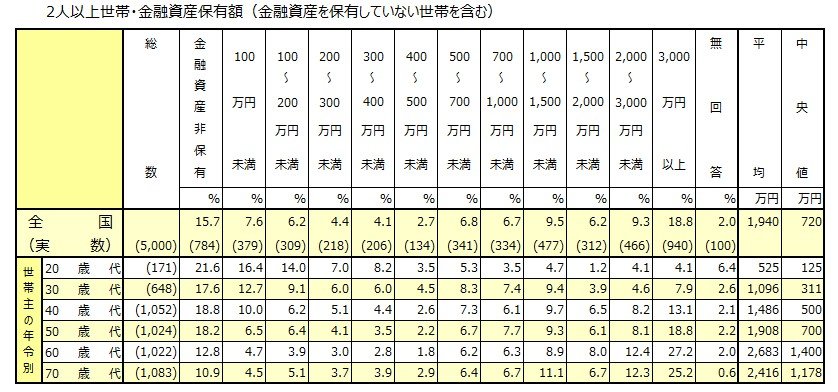

1. シニアは実際どのくらい貯蓄しているのか

では、実情として、現在シニア層の方々はどのくらい貯蓄をしているのでしょうか。

J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査(二人以上世帯・2024年)」によると、60歳代世帯の金融資産は中央値が1400万円である一方、平均値は2683万円と、大きな開きがあることが分かります。

※この調査での金融資産には、日常の支出や口座引き落とし用の普通預金残高は含まれていません。

60歳代 中央値:1400万円 平均値:2683万円

70歳代 中央値:1178万円 平均値:2416万円

数字で見ると中央値と平均値にはかなりの差があり、既に一億円という資産を持っている人がいる一方で、大多数の世帯が老後の生活資金に対する課題に直面していると考えられます。