4. 目標額より大事なのは“毎月いくら足りるか”の視点

老後資金を考えるとき、多くの人が「いくら貯めるべきか」という総額に注目しがちです。

しかし、実際に安定した生活を続けられるかどうかは、資産額そのものではなく、「年金収入」と「毎月の生活費」にどれほど差があるかで決まります。

例えば、

- 年金収入:月20万円

- 支出:月30万円

という家庭であれば、毎月10万円が不足する計算です。この不足分は1年で120万円、20年では2400万円、30年なら3600万円に達します。

つまり、老後に必要な資金とは「決められた目標額」ではなく、「自分の家計で毎月いくら足りないのか」を積み上げた合計額にほかなりません。

この視点で考えると、貯蓄の目標額は人によって大きく異なります。先述したように、持ち家で住居費が少ない家庭と、賃貸で家賃を払い続ける家庭とでは、同じ年金額でも必要準備額はまったく違ってきます。

まずは毎月の不足額の把握が、最も現実的で精度の高い老後資金の試算につながります。

5. 長生きリスクと資産寿命を踏まえて計算する

平均寿命が延び続ける現在、「長生きすること自体がリスク」と言われることがあります。

実際、男女ともに90歳を超えて暮らすケースはすでに珍しくありません。長く生きるほど、生活費や医療費がかさみ、用意した老後資金が想定より早く尽きる可能性が高まります。

5.1 長生きするために準備しておきたいお金

以下は、公益財団法人 生命保険文化センターが2024年度に行った調査です。

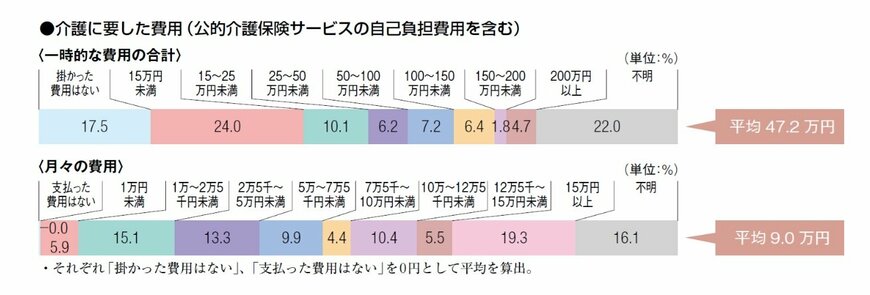

介護に要する一時的な費用(住宅改修や介護用ベッドの購入費など)は平均47万2000円、月々の介護費用は平均9万円となっています。

「介護費用はゼロ」(一時費用すら負担していない)という回答は全体の17.5%にとどまり、8割以上の世帯で何らかの出費が発生しているのが現状で、これらに対する費用は準備しておきたいところです。

5.2 医療費の準備

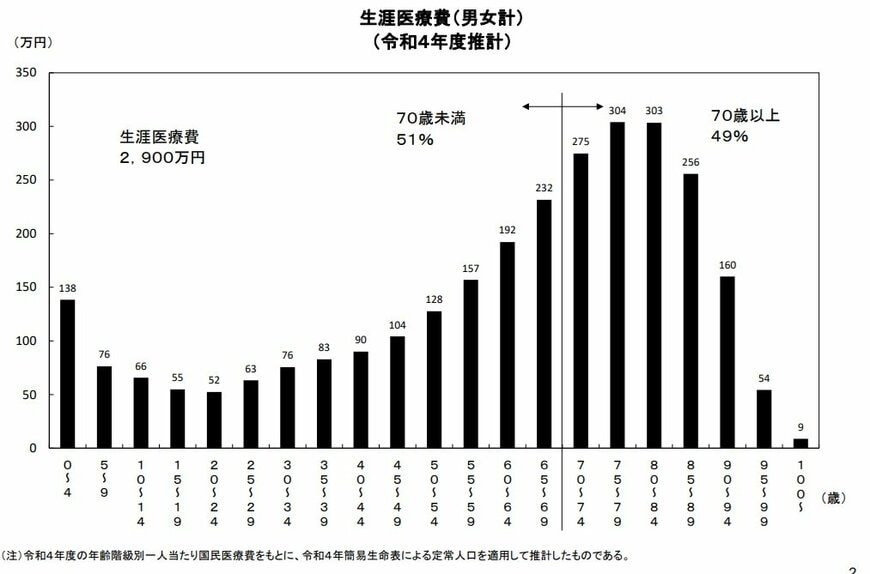

日本人の生涯医療費は平均約2900万円で、そのうち半分が70歳以降に集中しています。

日本には公的保険制度があるため、自己負担額はもっと少なくなりますが、それでも特に70歳代後半〜80歳代前半は医療費が家計を圧迫するケースも見られます。

医療費への備えもしっかりとしておく必要がありそうです。

5.3 資産寿命という考え方

そこで重要になるのが“資産寿命”という考え方です。資産をただ取り崩すだけでは、長い老後を支えきれない場合があります。

資産の一部を運用し、増やしながら取り崩す「長期運用+分配」の仕組みを組み込むと、資産の寿命は大きく伸びやすくなります。

複数資産へ分散することや長期保有の重要性は、金融庁も強調しています。

具体的な利回りや取り崩し率は、個々のリスク許容度や市場環境によって異なります。

もちろん、高いリターンを狙う必要はありません。年1〜3%ほどの低リスク運用でも、30年という長期視点では資産の持ちに差が出ます。

老後資金を長く持たせるには、「どれくらい生きるか」「どれくらい支出が増えるか」「どれくらいのペースで運用するか」を総合的に考えることが欠かせません。