2. まず押さえたい「現代シニアの平均的な支出」

シミュレーションとして実際の65歳以上の夫婦のみ無職世帯の平均収支データを見ていきましょう。

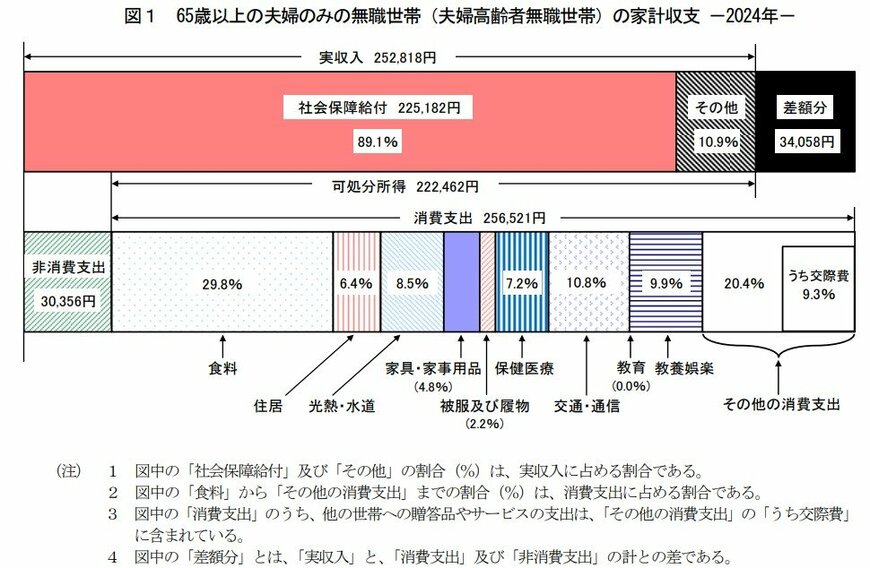

総務省統計局「家計調査報告(家計収支編)2024年」によれば、65歳以上の夫婦のみ無職世帯の平均は以下の通りです。

- 社会保障給付(主に年金):22万5182円

- うち非消費支出(社会保険料含む):3万356円

→手取り:約19万5000円

毎月赤字が3万4058円出ていることにも注意が必要です。食費や光熱費などの日常費用だけでなく、近年は水道光熱費の上昇が家計を圧迫するケースも増えています。

ただし、この数字はあくまで“平均”であり、実際の生活費は住まいの状況によっても大きく変わります。

2.1 住まいによる差

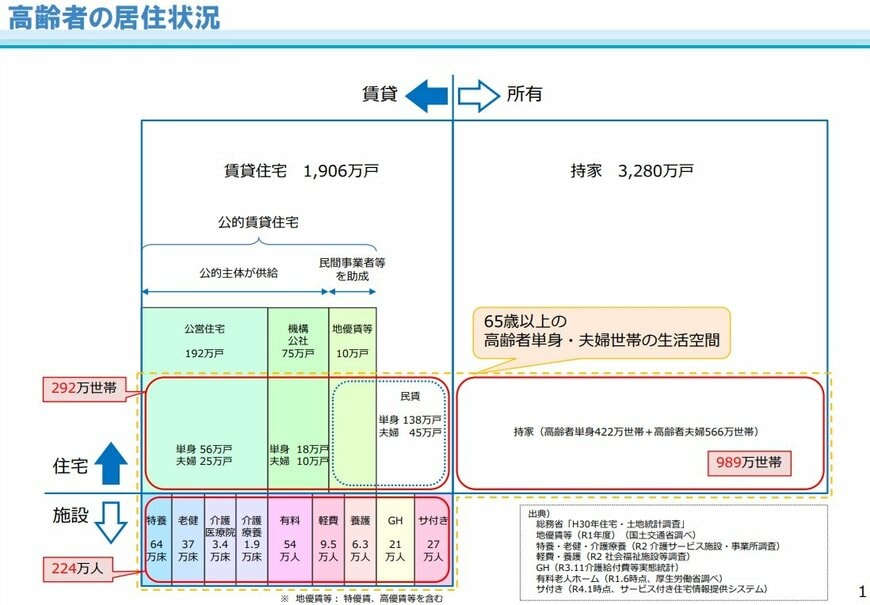

持ち家で住宅ローンが完済している世帯は住居費がほとんどかからない一方、賃貸暮らしの場合は家賃と更新費、修繕積立金が加わり、年間で100万円以上の差が出ることも珍しくありません。

国土交通省の調査によると、高齢者の住まいの割合は持ち家の方が現状多くなっていますが、持ち家ではなく賃貸暮らしの人は、家賃だけで月に数万円の固定費がかかっています。

賃貸住宅に住み続ける高齢者は未だに多く、大きな支出のひとつとなっています。

2.2 生活による差

また、車の保有、趣味・外食・旅行の頻度などによっても支出は変化し、同じ年金額でも「余裕がある」と感じる人と「足りない」と感じる人が分かれます。

つまり、老後に必要なお金は「一律で○円」と語れるものではなく、住居費・医療費・生活スタイルといった個々の条件によって、必要資金は大きく増減します。

平均支出を参考にしつつ、自分自身の暮らし方を基準に試算することが重要になります。