3. 老後資金を早めに積み立てていた

将来の資産形成は、早い段階で始めるほど月々の負担を軽くできるという大きなメリットがあります。

少ない金額でも継続的に積み立てていけば、時間を味方につけて老後に必要な資金を計画的に準備することができます。

また、複利効果を活かすために、少額投資非課税制度(NISA)や個人型確定拠出年金(iDeCo)といった非課税制度を利用するケースも多く見られます。

とくにNISAは、投資で得た利益や配当金に税金がかからず、2024年の制度改正によって年間投資枠の拡大や非課税期間の恒久化が実現し、より使いやすくなりました。

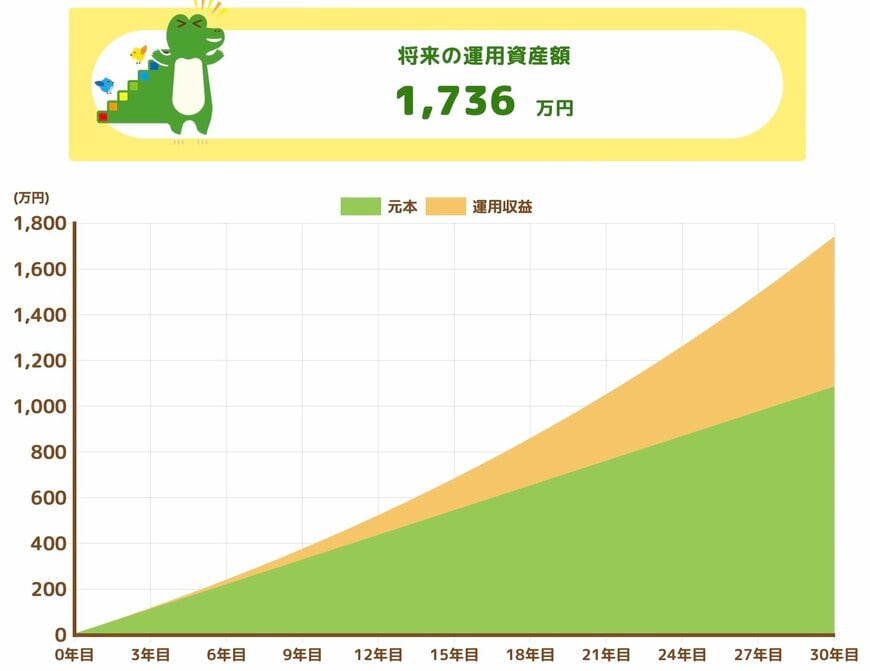

たとえば、30歳からNISAで毎月3万円ずつ30年間積み立てた場合、年利3%を想定すると、将来の運用資産は約1700万円に達します。

- 元本:1080万円

- 運用収益:656万円

- 将来の運用資産額:1736万円

預貯金で積み立てた場合、30年間で貯まるのは元本である1080万円のみですが、資産運用を取り入れることで約656万円も上乗せできる可能性があります。

さらに通常であれば運用益には約20%の税金がかかりますが、NISAを利用すればその分が非課税となり、利益をそのまま老後資金に充てることができます。

このように、NISAは長期的な資産形成と非常に相性がよく、効率的に老後資金を増やすための有効な手段となるでしょう。