2026年がはじまりました。新年を迎えると「今年こそは節約や貯蓄をしたい!」と決意を新たにする人もいるでしょう。

特に1月は冬のボーナスや新年のライフプラン設計など、お金について考えるには絶好のタイミング。新NISAを利用した積立投資をはじめようかと考える人もいるでしょう。

しかし、老後資金と考えるとつい「まだまだ先のこと」と思いがち。「どれくらい貯蓄すればいいのかわからない」と悩む人もいるのでは。ただ40~50歳代の方は教育費や住宅ローンなどの負担が重い一方で、定年退職や老後が現実味を帯びてくるため、老後について具体的に考えたいものです。

今回は40~50歳代の貯蓄額の「平均値」と「中央値」を世帯別に解説します。あわせて「老後が不安な人」と「老後は安心な人」の違いについても深掘りしていきましょう。

1. 【40~50歳代の平均貯蓄額】ひとり世帯の「中央値」もみる

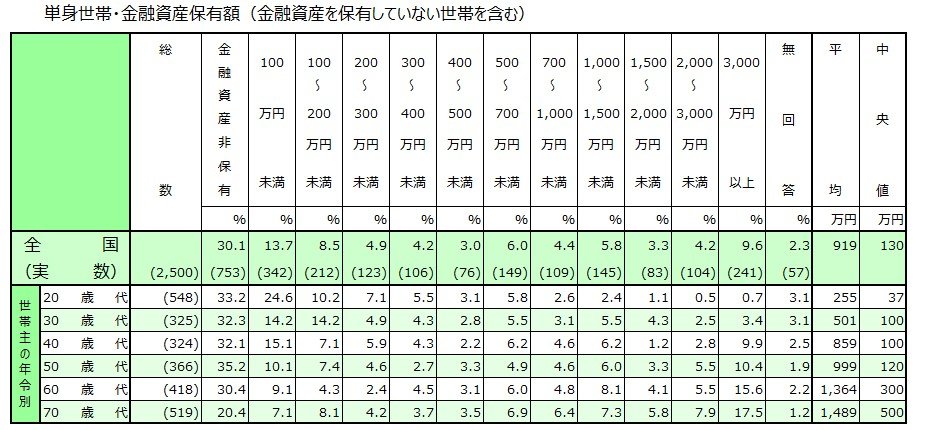

まずは金融経済教育推進機構「2025年家計の金融行動に関する世論調査」より、ひとり世帯の貯蓄額を確認します。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

1.1 40歳代・単身世帯の平均貯蓄額と中央値

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

40歳代の平均は859万円、中央値は100万円と差が開いています。

金額ごとにみると金融資産非保有や貯蓄100万円未満という方も少なくありません。

1.2 50歳代・単身世帯の平均貯蓄額と中央値

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代になると平均は1000万円近くに。一方の中央値は120万円です。

では老後に差し掛かる60~70歳代の貯蓄額はどうでしょうか。

1.3 60歳代・単身世帯の平均貯蓄額と中央値

- 平均:1364万円

- 中央値:300万円

1.4 70歳代・単身世帯の平均貯蓄額と中央値

- 平均:1489万円

- 中央値:500万円

60~70歳代は平均が1300~1400万円程度、中央値は300~500万円です。

これは退職金や相続資産などにより平均や中央値が上がっていると考えられますが、やはり個人差が大きくなっています。

2. 【40~50歳代の平均貯蓄額】二人以上世帯の「中央値」もみる

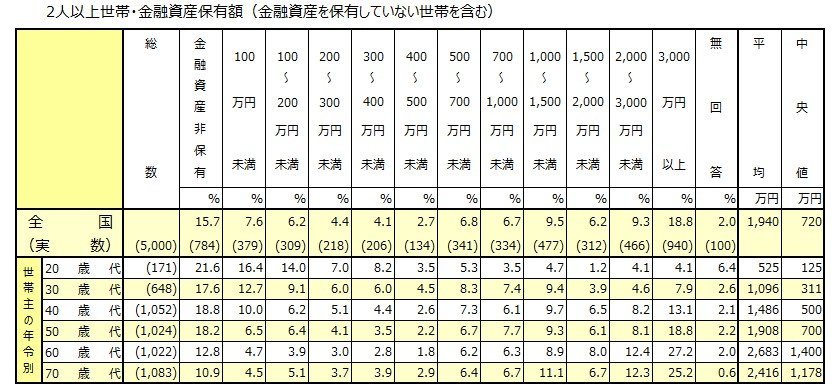

同資料より二人以上世帯についても見てみましょう。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

2.1 40歳代・二人以上世帯の平均貯蓄額と中央値

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

お子さんがいるご家庭では住宅費や教育費、養育費などがかかる年代ですが、平均は1500万円近く、中央値は500万円となっています。

2.2 50歳代・二人以上世帯の平均貯蓄額と中央値

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

50歳代になると平均が2000万円に近くなり、中央値も700万円となりました。

しかし、約2割の方は貯蓄100万円未満となっています。

2.3 60歳代・二人以上世帯の平均貯蓄額と中央値

- 平均:2683万円

- 中央値:1400万円

2.4 70歳代・二人以上の平均貯蓄額と中央値

- 平均:2416万円

- 中央値:1178万円

60~70歳代になると平均は2000万円超え、中央値は1000万円超えでした。

3. 「老後が不安な人」と「老後は安心な人」の3つの違い

では、老後資金について不安を感じる人と安心に思える人はどこが違うのでしょうか。

3.1 老後いくら必要かわかっているか、わかっていないか

老後が不安な人の多くは、「老後の生活費はいくらかかるか」「自分は公的年金をいくらもらえるか」「自分に必要な老後資金はいくらか」「貯蓄する方法は何があるか」などが曖昧な方が多いでしょう。現状把握と具体的な対策をしていないからこそ、老後に不安を感じるものです。

老後の生活費の試算をしたり、ねんきんネットなどで自身の年金見込み額を確認すること。その上で必要な老後資金を洗い出し、具体的にどれくらいの頻度で、どれくらいの金額で、どの金融商品で備えていくかを考えてみるとよいでしょう。

3.2 「お金が貯まる仕組み」を利用しているか、していないか

貯蓄は意志だけに頼るとなかなか難しいですし、毎月の貯蓄額にムラが出てしまいます。

だからこそ、毎月給料日にはじめに貯蓄をしてしまい、残りのお金で生活する「先取り貯金」をするといいでしょう。この「先取り貯金」は自動で毎月貯蓄するサービスを行っている金融機関があるので、調べてみてください。

「お金が貯まる仕組み」を使用することで、忙しい日々でも自動でお金が貯まります。

3.3 老後に向けてお金や働き方、暮らしを考えて見直しているか、いないか

老後準備にはさまざまな種類があります。

お金で備えるのも一つですし、どのような暮らしをしたいかを考えることも大切。暮らし方によっては固定費を削減することもできます。50歳代になったら生活のダウンサイジングを考えるとよいでしょう。

また、働き方についても、現代は60歳代で働く方も多く、また昔に比べて働き方も多様化しました。

人生100年時代といわれる今、長い目でみてキャリアを考え、収入を増やす方法についても考えるといいでしょう。

お金、働き方、暮らし方のいずれも時代の流れとともに新たなサービスや制度が出るので、情報集収集をして、都度見直すことも忘れないでくださいね。