4. 生活費の見直しをこまめに行っていた

「毎日の暮らしのなかで支出をチェックする習慣」も、老後資金を確保するうえで重要なポイントです。

前章で触れたように、多くの人は老後に受け取る年金額が現役時の収入を下回るため、事前に生活費を見直しておくことが欠かせません。

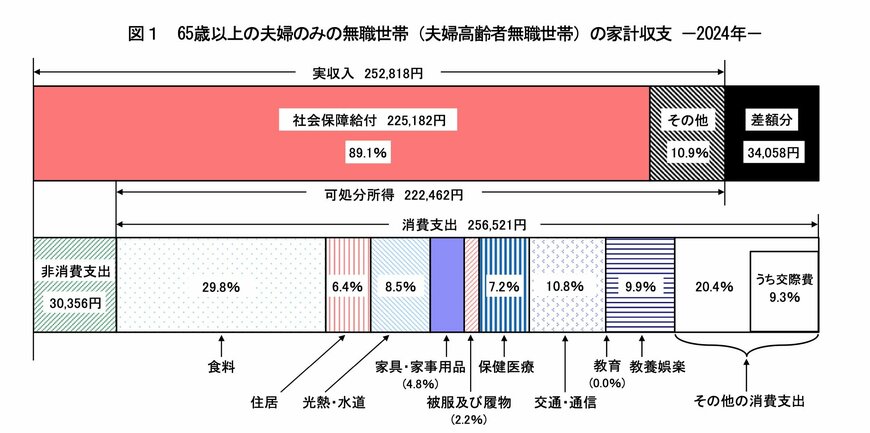

参考までに、総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上・夫婦のみ無職世帯の家計収支は以下のような結果となっています。

- 実収入:25万2818円

- 可処分所得(手取り収入):22万2462円

- 消費支出:25万6521円

- 毎月の赤字額:3万4058円

【消費支出:25万6521円】

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

65歳以上の無職夫婦世帯では、平均収入が約22万円に対し、支出はおよそ25万円と、月に約3万円の赤字が生じています。

なお、この赤字額は生活費だけを想定したものであり、医療費や介護費、葬儀費用といった追加支出が発生する可能性もあります。

上記を踏まえ、固定費や無駄な支出をこまめに見直し、老後の理想とする生活水準に少しずつ近づけていくことが大切です。