5. 保険料負担を軽くするために知っておきたいポイント

高齢期の家計を支えるうえで、医療保険料や介護保険料の仕組みを理解しておくことはとても重要です。

65歳を過ぎると、収入や年金額に応じて負担が変わるため、仕組みを把握しておくことで無理のない支払い計画を立てやすくなります。

5.1 介護保険料は「所得段階」で決まる

介護保険料は所得や年金額に応じて設定され、低所得者ほど軽減される仕組みです。自治体によっては独自の減免制度もあります。

また、倒産など会社理由の離職も減免制度の対象になることがあります。該当する場合はぜひチェックしてみて下さい。

(出所:厚生労働省「介護保険制度の概要」)

5.2 滞納するとサービス利用に影響

保険料を滞納すると、介護サービス利用時の自己負担割合が上がる(本来1割→3割など)、いったん全額自己負担後に払い戻しになる、保険証に「給付制限」などの記載がされる など影響がある場合があります。

(出所:板橋区「介護保険料を滞納すると」)

支払いが難しい場合は、滞納してしまう前にお住いの地域の自治体へ相談をしてみた方が良いでしょう。

5.3 保険料は今後も増額の可能性あり

少子高齢化が進む中、保険料負担は今後も増加されると予想されます。

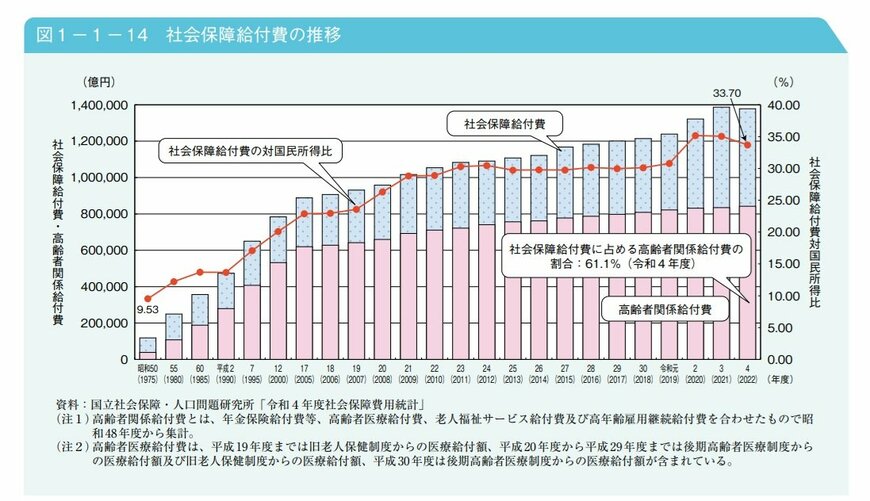

以下は社会保障給付費(年金・医療・福祉その他を合わせた額)のグラフです。

社会保障給付費は右肩上がりであり、社会保障給付費のうち、高齢者関係給付費(年金保険給付費等、高齢者医療給付費、老人福祉サービス給付費及び高年齢雇用継続給付費を合わせた額)について見ると、社会保障給付費に占める割合

は 61.1%と高い水準です。

少子高齢化が進むにつれ、この割合も上がっていくと推測されます。給付費が上がるということは、当然、負担する保険料も上がっていくことでしょう。

「今65歳だからこれで安心」というわけではなく、将来にわたって保険料負担がどう変わるか想定しておくことが大切です。

これらを踏まえ、「年金受給開始前後」「収入減少期」「高齢期」それぞれのライフステージで保険料の支払いや自身の利用のイメージを想定しておくことが安心です。

ご不安がある方は、一度、年金額とのバランス、生活費との関係を整理することをおすすめします。